![]() El pasado 8 de agosto, se radicó en el Congreso de la República la reforma tributaria de Gustavo Petro, articulada por su Ministro de Hacienda y Crédito Público, José Antonio Ocampo. Las expectativas sobre esta fueron diversas; desde una propuesta radicalmente progresiva como la prometida en campaña, hasta una moderada dentro de los lineamientos internacionales. El resultado, a mi juicio, se encuentra –parcialmente– en este último escenario, aunque teniendo ciertos elementos polémicos que no se hallan ahí.

El pasado 8 de agosto, se radicó en el Congreso de la República la reforma tributaria de Gustavo Petro, articulada por su Ministro de Hacienda y Crédito Público, José Antonio Ocampo. Las expectativas sobre esta fueron diversas; desde una propuesta radicalmente progresiva como la prometida en campaña, hasta una moderada dentro de los lineamientos internacionales. El resultado, a mi juicio, se encuentra –parcialmente– en este último escenario, aunque teniendo ciertos elementos polémicos que no se hallan ahí.

En esta columna pretendo hacer una crítica general de la reforma tributaria propuesta por el Gobierno de Gustavo Petro, sin tener en consideración los cambios que vaya sufriendo en su recorrido por el Congreso. No realizaré, como se hecho tantas veces hasta ahora, una crítica puramente económica, sino que también quiero rescatar algunos aspectos políticos que suelen omitirse en este tipo de análisis.

Visión general

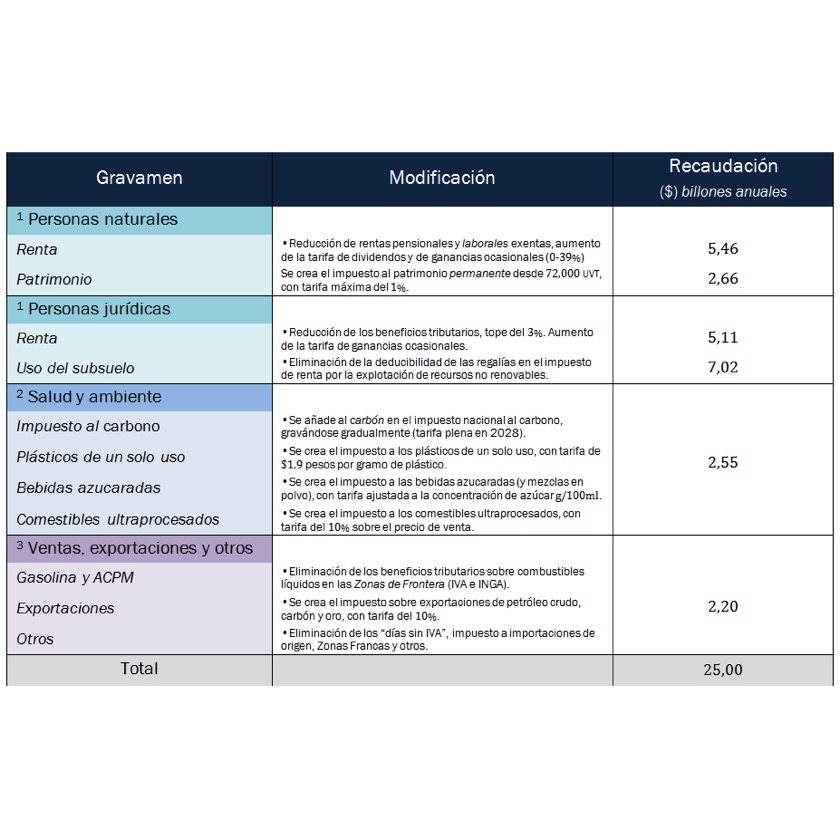

La reforma tributaria se puede dividir en tres pilares:

- Personas naturales y jurídicas.

- Salud y medioambiente.

- Ventas, exportaciones y otros.

El contenido de cada pilar se aprecia de forma resumida en la siguiente figura:

PILAR 1: Personas naturales y jurídicas

Personas naturales

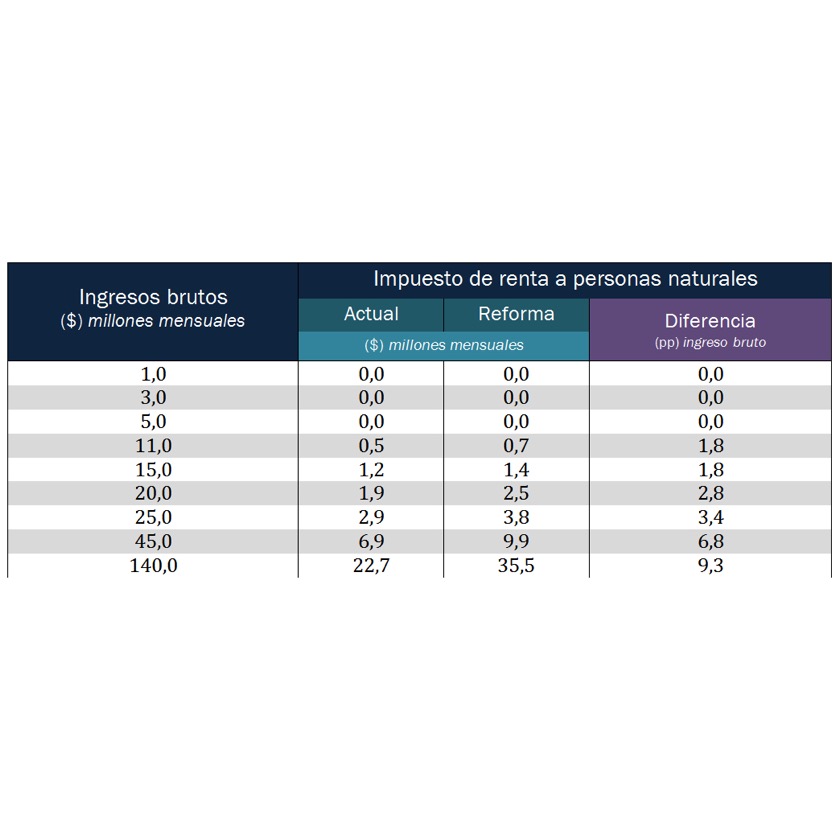

La progresividad tributaria es la característica principal de esta sección de la reforma, pues, de acuerdo con sus estimaciones de recaudo, los ingresos brutos personales más altos serán aquellos que pasarán a pagar más. Lo anterior se explica por la reducción sustancial de los beneficios tributarios sobre el impuesto de renta a personas naturales.

El incremento en la tributación porcentual adicional sobre el ingreso bruto (última columna de la tabla) es mayor a medida que aumenta el monto de ingresos (primera columna); eso es lo que se conoce como progresividad fiscal o progresividad tributaria. Gustavo Petro le cumple a sus electores en esta parte, pero no podemos pretender que esta propuesta, incluso si la acepta tal cual el Congreso, pase la prueba de la realidad, puesto que no es lo mismo pagar 9,3 pp. adicionales de tus ingresos brutos en un país que te ofrece garantías, a pagarlos en un país que, a duras penas, te las brinda. Si el balance que hacen los responsables de pagar este incremento se traduce en una pérdida de bienestar, lo más probable es que abandonen el barco; y si estos abandonan el barco, ¿quiénes pagarán por ellos?

Los individuos –y negarlo sería caer en un sesgo ideológico– no se suelen oponer a pagar impuestos, siempre que estos se utilicen para satisfacer sus necesidades (carácter contributivo), por lo que es válido que se opongan toda vez que se da una desconexión entre los tributos y la representación política. Aunque esta discusión no se puede quedar en el decil de mayores ingresos (en donde muchos no nos encontramos), sino que debe –y puede– generalizarse todavía más (algo que veremos más adelante).

Personas jurídicas

Pese a que hay que reconocer que Petro cumplió lo prometido respecto al impuesto de renta, no hace lo mismo con los impuestos a las empresas. Él había propuesto no gravar al sector productivo (una muy buena idea), pero terminó colocando sobre la mesa un costal de incertidumbres que, de aprobarse, podría tener efectos negativos sobre los cimientos ya debilitados del tejido empresarial colombiano. Las personas jurídicas deberán pagar 12 billones de pesos adicionales frente a los 8 billones de las personas naturales. De nuevo, las empresas están sosteniendo una reforma tributaria. A lo anterior, han respondido algunas asociaciones:

“(…) una elevada carga fiscal para las empresas podría «espantar» la inversión, (…) teniendo en cuenta que Colombia es uno de los países con la tasa más alta entre los países del contexto latinoamericano.”

–Fedesarrollo (2022)“No obstante la nueva propuesta, que, al observar las cifras, estaría concentrándose nuevamente en el sector privado con un valor estimado que se encuentra en un rango entre 12 y 17 billones de pesos, lo que por sí solo representaría la reforma tributaria más grande de la historia.”

–ANDI (2022)

Tras una gran reducción de beneficios tributarios, en especial, los aplicados sobre el uso del subsuelo (explotación de recursos naturales como el petróleo), las personas jurídicas verán incrementadas sus tarifas efectivas de tributación, aunque, a diferencia de las personas naturales, las personas jurídicas no tienen demasiada voz para oponerse a esto; ellas suelen ser el sujeto pasivo favorito del Gobierno de turno, y a pesar del poco ruido que hacen, la erosión prolongada que llevan sufriendo desde hace décadas, explica, en parte, el desastre que es el mercado laboral colombiano.

PILAR 2: Salud y medioambiente

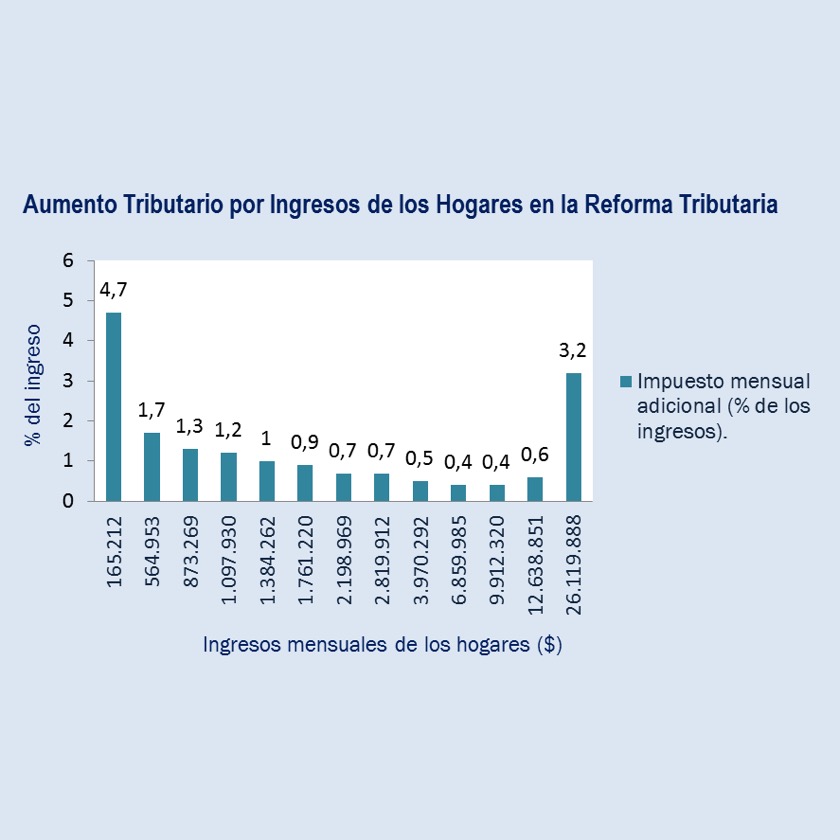

Esta parte es la más infravalorada de la reforma tributaria. El Gobierno de Petro defiende que su propuesta, en conjunto, no afecta el bolsillo de los más pobres, pero nada más alejado de la realidad. Fijémonos en la siguiente imagen:

El primer valor del eje de los ingresos mensuales de los hogares (COP$ 165.212) se encuentra en términos per cápita bajo la línea de pobreza y muy cerca de la línea de pobreza extrema; sin embargo, este ingreso es sometido a un gravamen porcentual mayor que aquel al que es sometido el ingreso más alto (COP$ 26’119.888), lo que nos permite determinar que, en conjunto, la reforma tributaria es regresiva. Esto se debe a la existencia del Pilar No. 2, el cual consiste en una serie de impuestos indirectos justificados –según el Gobierno– por el presunto impacto positivo que estos tendrían en la salud y en el medioambiente de los colombianos; pero incluso si llegaran a tener dicho impacto, no se cabría negar que tocan el bolsillo de los que menos tienen, de aquellos que, supuestamente, Gustavo Petro representa mejor que nadie.

El choque de esta propuesta se llegaría a extender, por razones evidentes, a los tenderos, pequeños negocios que se verán perjudicados por el aumento de impuestos sobre una serie de productos de la canasta familiar que venden a menudo (como las bebidas gaseosas, los dulces y otros artículos similares):

“«La llegada de nuevos impuestos que golpean directamente los ingresos y las utilidades de las tiendas; amenazaría la sostenibilidad de los tenderos y sus familias, lo cual podría generar que, en caso de darse esta realidad, un 52% cerrara definitivamente sus negocios. Eso equivale a 250.000 tiendas», (…) Jaime Alberto Cabal, presidente de Fenalco.”

–LA REPÚBLICA – COLPRENSA (2022)

Aquí es cuando la discusión sobre la representación política y los impuestos nos toca directamente a todos. ¿Por qué vamos a pagar más si no tenemos garantías ni en la calle de nuestro barrio? ¿Por qué creer que todo será diferente y que los ingresos tributarios adicionales serán utilizados con eficiencia y honestidad?

PILAR 3: Ventas, exportaciones y otros

Por último, tenemos al pilar que empeora la situación previamente descrita. Aquí se encuentran varias propuestas, pero solo mencionaré la más importante: la eliminación de los beneficios tributarios sobre la gasolina –y otros– en las zonas de frontera. Esta es la puñalada más grande que Petro propuso darle a sus electores, y hasta hizo que algunos congresistas que hacen parte de la Bancada de Gobierno le cuestionaran esto al Ministro de Hacienda, dado que un incremento en el precio de combustibles tendría una gran influencia sobre el nivel de precios de la canasta familiar, afectando en mayor medida a varios de los municipios más pobres del país. Y aunque es cierto que la reforma tributaria propone reemplazar estos beneficios tributarios por un subsidio focalizado, la verdad es que hasta ahora no se ha presentado seriamente esa propuesta de reemplazo. Varios de los cambios que se están discutiendo actualmente en el Congreso, se encuentran sobre algunas propuestas de este pilar, y parece que la eliminación de los beneficios tributarios sobre la gasolina no será algo que aprueben los legisladores.

La propuesta de reforma tributaria no debería ser solamente una discusión de ricos, pues sus efectos también se extienden a las capas más pobres de la sociedad, en donde se encuentran aquellos que Gustavo Petro cree representar, pero que ha traicionado de manera cobarde, adornando el saqueo legalizado con eufemismos.

Referencias

ANDI. (2022, 11 de agosto). Impulsar el desarrollo empresarial es clave para poder garantizar que el país atienda sus necesidades sociales: ANDI. Asociación Nacional de Empresarios de Colombia: ANDI. Recuperado el 4 de septiembre de 2022 de: https://www.andi.com.co/Home/Noticia/17313-impulsar-el-desarrollo-empresarial-es-c.

Fedesarrollo. (2022, 18 de agosto). Puntos de reforma tributaria que “espantarían” la inversión. Fundación para la Educación Superior y el Desarrollo: Fedesarrollo. Recuperado el 4 de septiembre de 2022 de: https://www.fedesarrollo.org.co/es/content/puntos-de-reforma-tributaria-que-espantarian-la-inversion-fedesarrollo-caracol-radio.

LA REPÚBLICA – COLPRENSA. (2022, 28 de agosto). Reforma tributaria obligaría al cierre de 250.000 tiendas de barrio, advierte Fenalco. El Colombiano | noticias de Medellín, Antioquia, Colombia y el mundo. Recuperado el 4 de septiembre de 2022 de: https://www.elcolombiano.com/negocios/tiendas-de-barrio-en-riesgo-con-reforma-tributaria-de-gustavo-petro-dice-fenalco-KP18537368.

Ministerio de Hacienda y Crédito Público [Minhacienda]. (2022). Reforma Tributaria para la Igualdad y la Justicia Social – Exposición de motivos. Bogotá: Ministerio de Hacienda y Crédito Público. https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-200786.

Observatorio Fiscal. (2022, 22 de agosto). ¿Cómo afecta la reforma tributaria su bolsillo? Observatorio Fiscal | Las finanzas públicas al alcance de todos. Recuperado el 4 de septiembre de 2022 de: https://www.ofiscal.org/post/cómo-afecta-la-reforma-tributaria-a-su-bolsillo.

Este artículo apareció por primera vez en nuestro medio aliado El Bastión.

Comentar