![]()

La contracción cuantitativa (o quantitative tightening en inglés) es el opuesto, monetariamente hablando, de los programas de compra de activos a gran escala vividos desde 2008, tanto en los Estados Unidos como en Europa. Aunque traté de manera resumida el ciclo de emisión, compra, venta y vencimiento de la deuda pública en esta columna, aquí vamos a centrarnos exclusivamente en el QT y, en concreto, en el quantitative tightening pasivo, que es el que está aplicando actualmente la Reserva Federal.

Los dos tipos de QT

El objetivo que persigue el Banco Central al implementar el QT es el de reducir su balance. Esta reducción se puede llevar a cabo mediante dos (2) estrategias distintas:

- Vendiendo la deuda pública que tienen como activo en su cartera de valores denominada SOMA: System Open Market Account (FEDERAL RESERVE BANK of NEW YORK, s.f.).

- O manteniendo esa deuda pública en cartera hasta su vencimiento.

Esta política monetaria de contraer el balance del Banco Central que lo implementa, solo ha sido puesta en práctica dos (2) veces y ambas por la Reserva Federal. La primera comenzó octubre de 2017 (The Fed, 2017). La segunda y, en la que aún seguimos, en junio de 2022 (The Fed, 2022).

Quantitative Tightening pasivo

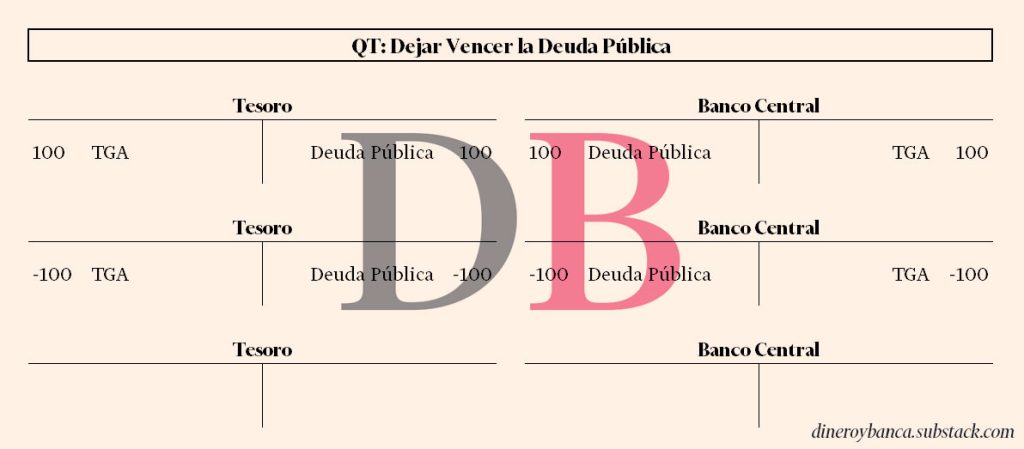

Veamos a continuación los balances y sus cambios de los agentes que intervienen en el proceso de vencimiento de deuda: El Tesoro y el Banco Central.

Cuando la deuda pública que había sido emitida por El Tesoro y comprada en el mercado secundario por el Banco Central vence, El Tesoro debe pagar al tenedor de su deuda el principal para así extinguirla. A su vez, el tenedor de la deuda (en este caso, el Banco Central) recibe el pago por parte del Tesoro, pero perdiendo sus derechos de cobro al haber vencido la deuda y devuelto el dinero prestado.

En ambos balances se puede observar este proceso. Recordemos que el TGA es el dinero que tiene El Tesoro en la cuenta de la Reserva Federal (Kagan, 2020), por lo que el movimiento de TGA es el “dinero” que extingue la deuda pública.

Efectos sobre el mercado financiero

Como se habrá dado cuenta, el balance del Tesoro en la imagen anterior ha quedado en cero. ¿Cómo es eso posible? En el gráfico anterior solamente hemos tenido en cuenta los elementos patrimoniales y las cantidades de un ejemplo concreto. Sin embargo, lo que ocurre tanto en el ejemplo como en la realidad, es que el QT pasivo reduce las tenencias de TGA del Tesoro en la misma cantidad de deuda pública que se ha extinguido al llegar al vencimiento.

El Tesoro debe decidir entre dos (2) opciones:

- O reduce su necesidad de financiación (gasto público) para poder seguir funcionando con menores cantidades de TGA.

- O se verá obligado a emitir nueva deuda pública para cubrir las necesidades de TGA futuras (gasto público).

En el primer caso, la operación ha llegado a su fin: se ha reducido el balance del Banco Central y del Tesoro, aunque este último no requiere expandir su balance nuevamente para mantener su funcionamiento.

En el segundo caso, la necesidad del Tesoro de rellenar sus depósitos de dinero se transmitirá al resto del mercado monetario y financiero. De ello, hablaremos en el resto de la columna.

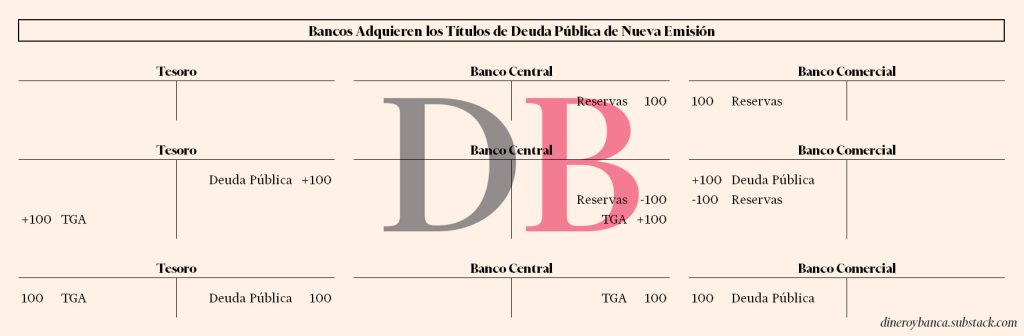

Los bancos comerciales compran la nueva deuda

En esta operación intervienen tres (3) agentes: El Tesoro, el Banco Central y un banco comercial.

La nueva emisión de deuda por parte del Tesoro es comprada por un banco comercial. Este banco comercial la adquiere mediante las reservas que mantiene en el activo. El Banco Central reduce esa cantidad de reservas de la cuenta que el banco comercial mantiene con él. Para llevar a cabo el pago, el Banco Central acredita en la cuenta TGA del Tesoro la cantidad de reservas que ha descontado al banco comercial para dar por finalizado el pago.

¿Cuál ha sido el efecto neto sobre cada uno de los agentes que han intervenido?

- El tamaño del balance del Tesoro se ha expandido en 100 unidades. Completamente lógico, ya que todos estos movimientos han sido consecuencia de la nueva emisión de deuda pública.

- El tamaño del balance del Banco Central no ha variado. Sin embargo, la composición de su pasivo sí ha variado. Ha ocurrido un intercambio de pasivos: lo que al inicio eran reservas, al final son TGA.

- El tamaño del balance del banco comercial no ha variado. No obstante, sí ha variado la composición de su activo. En su interés por comprar la deuda pública recién emitida, ha intercambiado reservas por deuda.

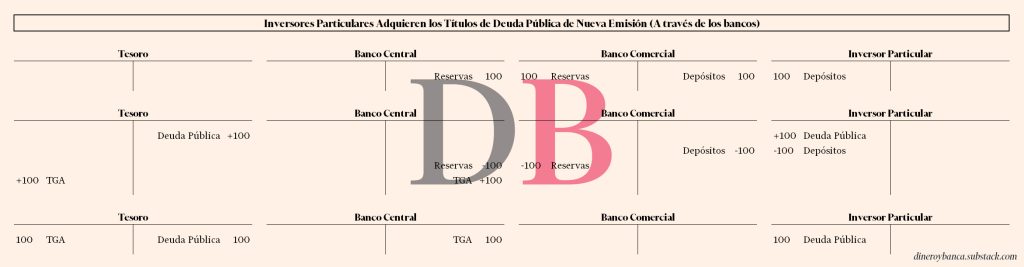

El inversor particular compra la nueva deuda usando sus depósitos bancarios

En esta operación intervienen cuatro (4) agentes: El Tesoro, el Banco Central, un banco comercial y un inversor particular [1].

La nueva emisión de deuda por parte del Tesoro la compra el inversor particular mediante sus depósitos bancarios en el banco comercial. Este banco cancela el depósito del cliente en la misma cantidad que la deuda pública que ha comprado su cliente. A su vez, el Banco Central cancela las reservas del banco comercial en la cuenta de este y las acredita en la cuenta del Tesoro, la TGA. Así, el pago se da por finalizado.

¿Cuál ha sido el efecto neto sobre cada uno de los agentes que han intervenido?

- Al igual que en el anterior caso, el tamaño del balance del Tesoro se ha expandido en 100 unidades. En adelante, no se mencionará en lo referente al Tesoro, puesto que la causa y las consecuencias son las mismas en todos los casos.

- También, al igual que en el caso anterior, el tamaño del balance del Banco Central no ha variado. Sin embargo, la composición de su pasivo sí ha variado. Ha ocurrido un intercambio de pasivos: lo que al inicio eran reservas, al final son TGA.

- En este caso, el tamaño del balance del banco comercial ha disminuido. Esto se ha producido porque el inversor particular ha utilizado sus depósitos bancarios para la adquisición de la nueva emisión de deuda.

- El tamaño del balance del inversor particular no ha variado. La composición de su activo se ha modificado, intercambiando depósitos bancarios por deuda pública.

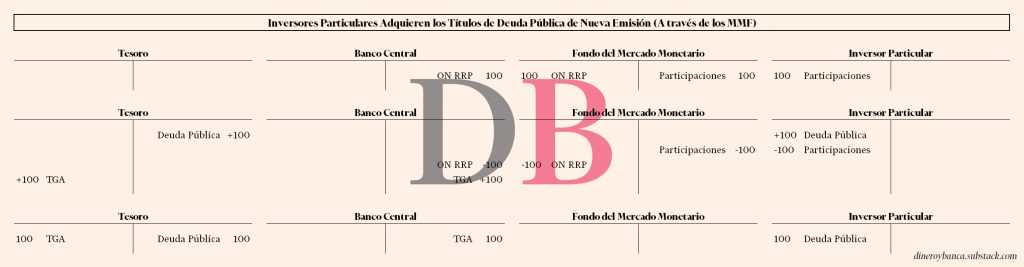

El inversor particular compra la nueva deuda usando sus participaciones en fondos de mercado monetario

En esta operación intervienen cuatro (4) agentes: El Tesoro, el Banco Central, un MMF o fondo de mercado monetario (Segal, 2022), y un inversor particular.

A diferencia del caso anterior, el inversor particular compra la deuda de nueva emisión, no utilizando depósitos bancarios, sino deshaciéndose de sus participaciones en un fondo de mercado monetario. Por ello, el MMF verá disminuidas sus participaciones, lo que implica que deberá llevar a cabo la orden de pago de su cliente transfiriendo sus saldos de la ON RRP facility (FEDERAL RESERVE BANK of NEW YORK, 2022) al Banco Central para compensar la transacción con El Tesoro.

¿Cuál ha sido el efecto neto sobre cada uno de los agentes que han intervenido?

- Aunque el tamaño del balance del Banco Central tampoco ha variado, acá, la variación en la composición de sus pasivos ha sido entre ON RRP y TGA. Esto es porque los MMF no tienen acceso a reservas bancarias del Banco Central, sino solo acceso a la facilidad [2] de ON RRP del Banco Central, en este caso, de la Reserva Federal.

- El tamaño del balance del MMF ha disminuido. Se debe a que el MMF ha utilizado sus ON RRP para compensar el intercambio con la TGA.

- Como en el proceso anterior, el tamaño del balance del inversor particular no ha variado. La composición de su activo se ha modificado, esta vez intercambiando participaciones de los MMF por deuda pública, a diferencia de la vez anterior que la compró con depósitos bancarios.

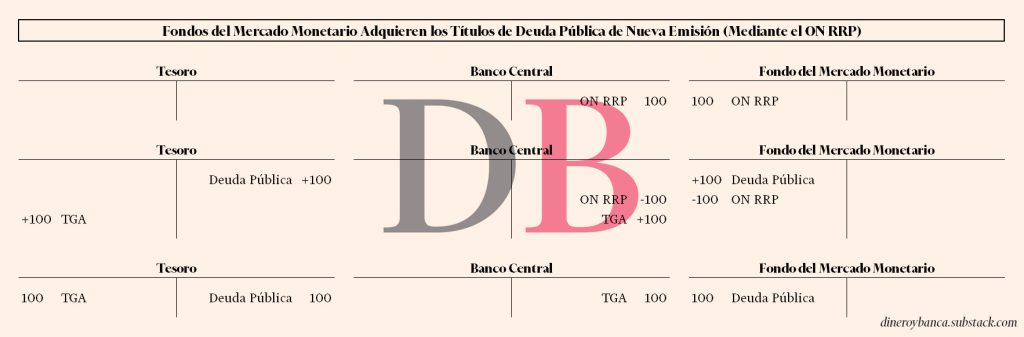

El fondo del mercado monetario compra la nueva deuda usando sus ON RRP

Volvemos a un caso más sencillo, esta vez con tres (3) agentes involucrados (Tesoro, Banco Central y un MMF), puesto que quién compra la deuda pública será el propio MMF.

Los fondos del mercado monetario son un tipo de fondos de inversión particular. Todos sus activos deben tener un vencimiento menor a un (1) año, lo que significa que la única deuda pública que tienen permitido comprar son Letras del Tesoro, cuyos vencimientos van desde un (1) mes hasta un (1) año. El ON RRP inicial se renueva cada día si el MMF quiere seguir manteniéndolo en su activo. Si el MMF cambia ON RRP por Letras del Tesoro, lo más probable será realizar este intercambio de activos porque las Letras del Tesoro pagan un tipo de interés superior al que le paga la FED por los ON RRP. Hablando en términos financieros, el MMF está cambiando duración por rendimiento.

¿Cuál ha sido el efecto neto sobre cada uno de los agentes que han intervenido?

- Respecto al Tesoro y el Banco Central, los cambios son los mismos y por los mismos motivos que en el ejemplo anterior.

- Lo interesante de este caso es lo que ocurre con el MMF. Primero, el tamaño de su balance queda inalterado, pero su composición sí que varía provocando las consecuencias ya explicadas.

El fondo del mercado monetario compra la nueva deuda acudiendo a inversores particulares

En este ejemplo más complejo tenemos cinco (5) agentes: Tesoro, Banco Central, banco comercial, MMF e inversor particular.

¿Cuál ha sido el efecto neto sobre cada uno de los agentes que han intervenido?

- El inversor particular ve inalterado el tamaño del balance, pero ha intercambiado sus depósitos por participaciones de un MMF. Este inversor tenía un exceso de depósitos que ha decidido invertirlos en el MMF.

- A diferencia del ejemplo anterior, el MMF adquiere deuda pública financiándose mediante el aumento del número de sus clientes. La entrada de nuevos clientes le permite tener la capacidad de compra que no tenía previamente, aumentando el tamaño de su balance.

- El banco comercial ve mermado su balance, puesto que el inversor particular ha utilizado sus depósitos para realizar una transacción, algo que el banco comercial la ha hecho posible transfiriendo sus reservas al Banco Central.

- El Banco Central, como en los primeros ejemplos de este artículo, solamente ha tenido un cambio en la composición de su pasivo al intermediar el pago del banco comercial y del Tesoro.

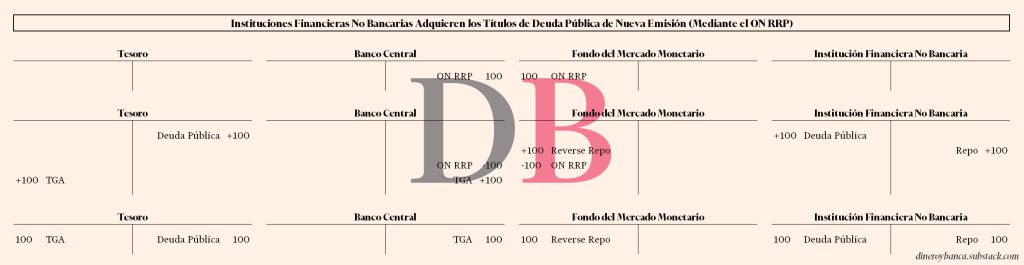

La institución financiera no bancaria compra la nueva deuda mediante la intermediación de un fondo del mercado monetario

Introducir a las NBFI: instituciones financieras no bancarias (Chen, 2022), añade más complejidad de la vista hasta ahora. Pero antes, enumeremos los cuatro (4) agentes que intervienen: Tesoro, Banco Central, MMF y NBFI.

Tenemos dos particularidades notorias en el balance anterior:

- En el balance del MMF se pueden observar dos (2) elementos que podrían parecer lo mismo, aunque no lo son: ON RRP y Reverse Repo. Llamo “Reverse Repo” al repo inverso emitido por una institución privada, mientras que llamo ON RRP al repo inverso emitido por la FED por convención.

- Mientras que en el activo del MMF aparece Reverse Repo, al mismo nivel, en el pasivo del NBFI se llama Repo. Ello se debe a que este instrumento se puede llamar de dos maneras diferentes, según en que posición esté quien lo intercambie. Esta línea hay que entenderla como que el NBFI le ha pedido prestado dinero al MMF, y a cambio el NBFI le ha prestado un título de deuda pública al MMF.

Ahora sí, ¿cuál ha sido el efecto neto sobre cada uno de los agentes que han intervenido?

- El NBFI ha visto incrementado el tamaño de su balance, ya que ha podido adquirir la nueva emisión de deuda pública pidiendo prestado al MMF.

- El MMF no cambia el tamaño de su balance, sino que cambia su composición. Con el colateral del préstamo del NBFI, ha podido quitarse el ON RRP. Su incentivo proviene de que el tipo de interés del repo privado suele ser mayor que el ON RRP.

- Respecto al Banco Central, no se producen movimientos diferentes a los explicados en los ejemplos anteriores.

La institución financiera no bancaria compra la nueva deuda acudiendo a inversores particulares

Este es el último y más complejo ejemplo. Tenemos seis (6) agentes: Tesoro, Banco Central, banco comercial, MMF, NBFI e inversor particular. Aquí también compra la nueva emisión de deuda pública el NBFI, pero en vez de financiarse mediante el MMF, será el MMF el que se financiará con nuevos inversores particulares.

¿Cuál ha sido el efecto neto sobre cada uno de los agentes que han intervenido?

- El NBFI aumenta su balance, puesto que él es quién compra la nueva emisión de deuda pública.

- El inversor particular cambia la composición de su balance porque es quien financia al MMF: cambia depósitos bancarios por participaciones del MMF.

- El banco comercial contrae su balance, ya que el inversor particular se ha deshecho de sus depósitos bancarios.

- El Banco Central no hace nada diferente que no se haya comentado anteriormente.

- La diferencia fundamental ocurre con el MMF. Mientras que los inversores particulares financian al MMF, este a su vez está financiando al NBFI para que pueda comprar la emisión de deuda pública (en el ejemplo se produce una doble financiación para que pueda llevarse a cabo).

Conclusión y comentario personal

El objetivo del artículo es mostrar que aunque el QT en sí mismo (como política pública realizada por el Banco Central) acaba en el primer paso, las consecuencias de este pueden extenderse a múltiples instituciones financieras de todo tipo y que tiene efectos indirectos, no solo en una gran cantidad de agentes, sino también en una gran cantidad de productos financieros. Creo que, incluso teniendo las mejores estadísticas y bases de datos a nuestro alcance, es bastante difícil seguir las conexiones entre los múltiples balances.

Soy consciente de que esta columna ha sido larga y un tanto densa. Puede que muchos no tengan aún conocimientos suficientes, más mi objetivo como columnista es ir enseñando –y aprendiendo también– sobre estos temas. Mientras lo escribía, pensaba que podría ser buena idea alternar artículos más complejos con otros más básicos, para que así, todos puedan tener algo con lo cual aprender.

¡Os leo en los comentarios!

Referencias

BIS. (2019, 1 de abril). Glossary. Bank for International Settlements – BIS. https://www.bis.org/statistics/glossary.htm?&selection=302&scope=Statistics&c=a&base=term.

Chen, J. (2022, 4 de abril). Nonbank Financial Institutions: What They Are and How They Work. Investopedia: Sharper insight, better investing. https://www.investopedia.com/terms/n/nbfcs.asp.

FEDERAL RESERVE BANK of NEW YORK (s.f.). System Open Market Account Holdings of Domestic Securities. FEDERAL RESERVE BANK of NEW YORK – Serving the Second District and the Nation. https://www.newyorkfed.org/markets/soma-holdings.

FEDERAL RESERVE BANK of NEW YORK (2022, 14 de diciembre). FAQs: Reverse Repurchase Agreement Operations. FEDERAL RESERVE BANK of NEW YORK – Serving the Second District and the Nation. https://www.newyorkfed.org/markets/rrp_faq.

Instituto Juan de Mariana. [@InstJuandeMariana] (2022, 18 de noviembre). El sistema monetario del Siglo XXI: El funcionamiento de la banca central post 2008 – Jon Aldekoa [Archivo de Video]. YouTube. https://youtu.be/SawYXP0hgvc.

Kagan, J. (2020, 31 de octubre). Treasury General Account Definition. Investopedia: Sharper insight, better investing. https://www.investopedia.com/terms/t/treasury-general-account.asp.

Segal, J. (2022, 7 de abril). Market Funds: What They Are, How They Work, Pros and Cons. Investopedia: Sharper insight, better investing. https://www.investopedia.com/terms/m/money-marketfund.asp.

The Fed. (2017, 21 de octubre). Minutes of the Federal Open Market Committee. Federal Reserve Board. https://www.federalreserve.gov/monetarypolicy/fomcminutes20170920.htm.

The Fed. (2022, 25 de mayo). Monetary Policy. Federal Reserve Board. https://www.federalreserve.gov/monetarypolicy/fomcminutes20220504.htm.

Notas finales:

[1] De aquí en adelante, he utilizado el término inversor particular donde realmente debería decir real money investor (BIS, 2019). He decidido realizar este cambio para mayor facilidad de lectura y comprensión del público general.

[2] Realmente, “facility” se traduce como “instalación”, tal cual lo expresó Francisco Capella en la ronda de preguntas de mi reciente charla en el Instituto Juan de Mariana (2022).

[3] La versión original de este artículo apareció por primera vez en el portal Jon Aldekoa | Substack – Dinero y Banca, y la que le siguió en nuestro medio aliado El Bastión.

Comentar