![]()

La inflación total anual de febrero de 2023 cerró en 13,28% (DANE, 2023a), subiendo tan solo 0,03 puntos respecto a su nivel de enero (13,25%). Este pequeño incremento nos está diciendo que, con alta probabilidad, la inflación habría tocado su techo en el segundo mes del año y que, a partir de ahora, empezará a reducirse. La anterior conclusión no solo se encuentra sustentada en el bajo crecimiento de la inflación de febrero, sino también en la reducción de la inflación en varias ciudades del país, en el descenso de la inflación de alimentos y electricidad, y en la fuerte caída del Índice de Precios del Productor (IPP).

Empero, nada de lo anterior supone el fin de la guerra contra el incremento acentuado de los precios. Recordemos dos cosas fundamentales: 1) menos inflación no implica menores precios, sino un incremento menos intensificado de los mismos; y 2) el nuevo problema –y no menos importante– es que la inflación no se reduzca tan rápido como se espera, hasta alcanzar la meta del Banco de la República (3%). Ante estos motivos, se vuelve necesario re-focalizar el problema y su devenir.

En esta columna pretendo mostrar de manera general el escenario inflacionista en el que nos encontramos y su posible desarrollo en los próximos meses.

Buenos indicios

El techo de inflación no es más que la tasa anual a partir de la cual esta deja de crecer cada mes. Se dirá que tocamos el techo de la inflación si, para marzo, el resultado anual es inferior al del mes anterior, febrero. Es probable que tal situación suceda, por lo que reunimos algunos indicios que señalan hacia esa dirección.

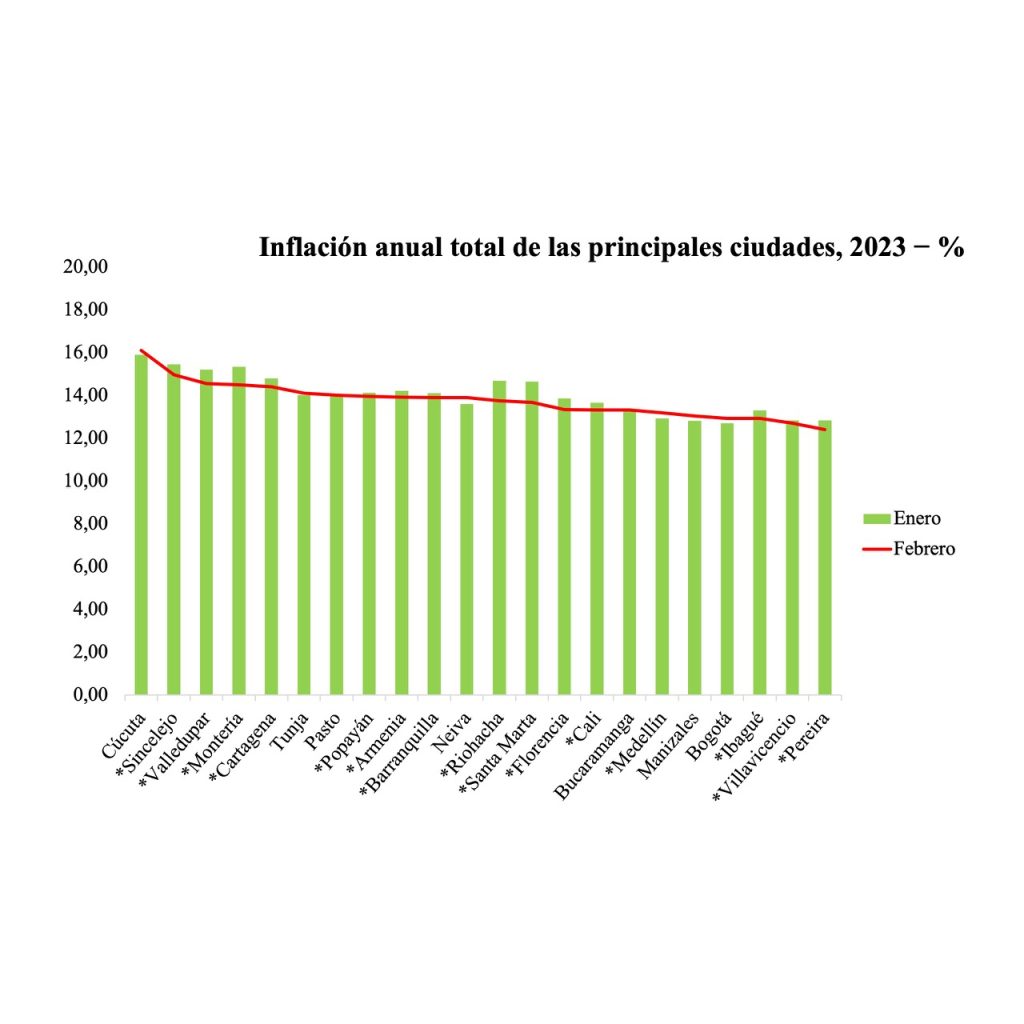

La inflación anual total de las ciudades principales

Si tomamos a las 22 ciudades principales del país, veremos que en 15 de ellas la tasa de inflación anual total se ha reducido entre enero y febrero, lo cual nos estaría diciendo que algunos dominios geográficos ya han tocado su techo de inflación.

Si se mantiene la tendencia, esta reducción pronto podría trasladarse a nivel nacional. Es positivo que las ciudades empiecen a reducir sus tasas de inflación, pues esto supone un incremento menos agudo del costo de vida para los colombianos.

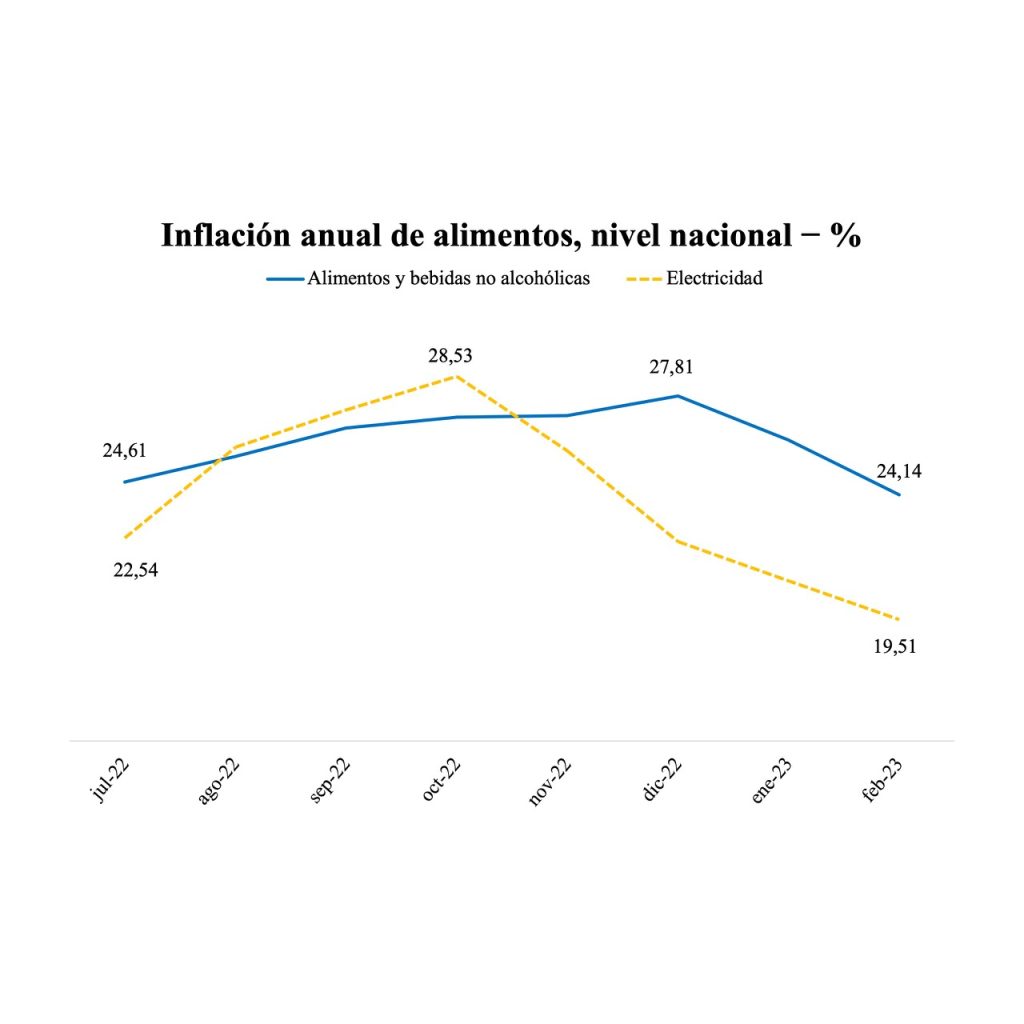

La inflación anual de los alimentos y de la electricidad

Los alimentos y la electricidad han mostrado una reducción sustancial en sus tasas de inflación de febrero de 2023, ubicándose en niveles inferiores a los de julio de 2022 (último mes del Gobierno Duque).

Este hecho es alentador, dado el peso que la electricidad y el grupo de los alimentos y bebidas no alcohólicas tienen sobre el bolsillo de los hogares colombianos. Y aunque hasta febrero no hemos observado una caída de la tasa de inflación anual total, por lo expuesto hasta ahora, sí logramos evidenciar que, al desagregar la inflación en dominios geográficos y grupos de gasto, esta se ha estado reduciendo sectorial y paulatinamente.

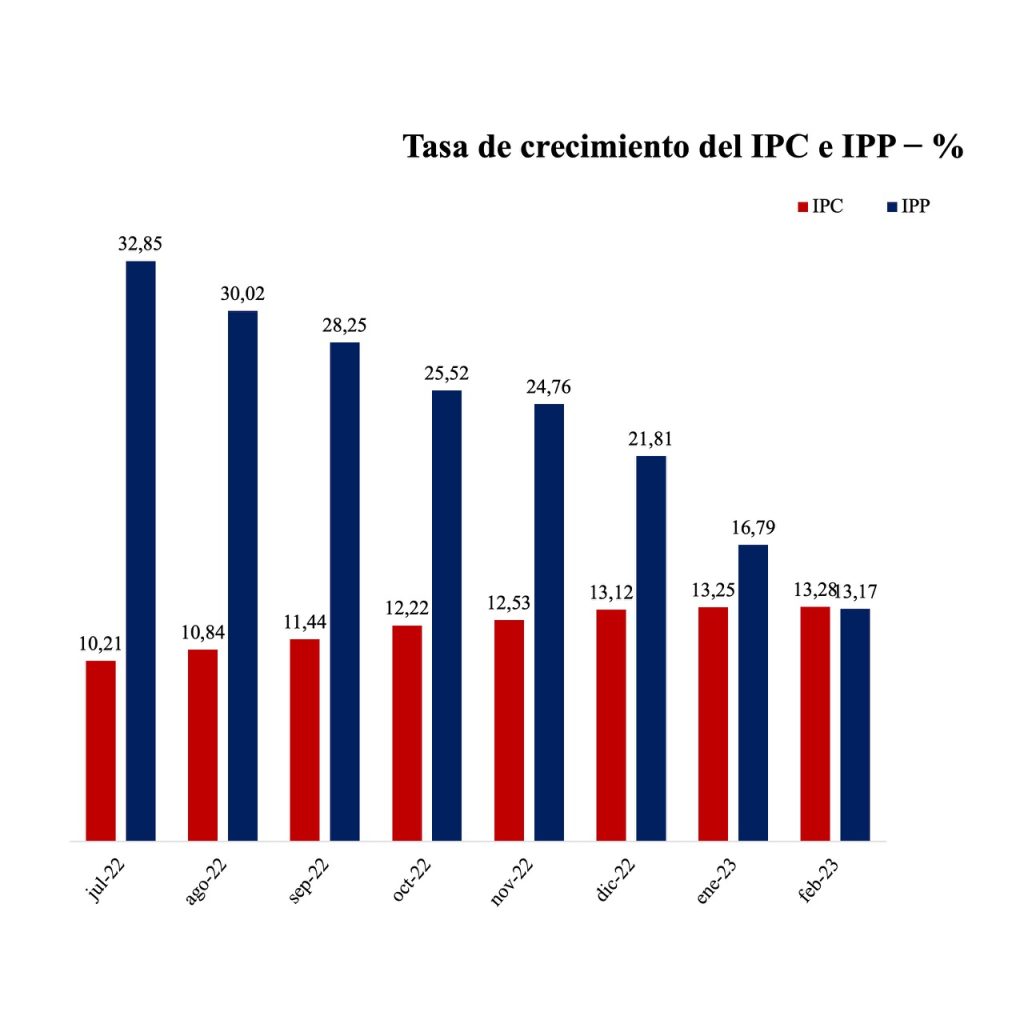

El Índice de Precios del Productor (IPP)

De acuerdo con el economista Felipe Campos (2023), la caída de la tasa de crecimiento del Índice de Precios del Productor (IPP) conllevaría a una eventual reducción de la tasa de crecimiento del Índice de Precios al Consumidor (IPC) –o inflación–. Para febrero, la tasa de crecimiento del IPP se halló debajo de la tasa de crecimiento del IPC:

Campos argumenta que: las empresas han tenido que trasladar el peso del aumento de los precios (del IPP) a los consumidores (IPC), y que esto explicaría la relevancia del IPP como columna de la inflación. En este sentido, si el IPP continúa reduciéndose en los próximos meses, como lo ha estado haciendo, veremos –por fin– ceder a la tasa de inflación anual total.

Los peros que debemos conocer

Hasta aquí resulta claro que la inflación anual cederá, mas esto no es sinónimo de que los problemas hayan terminado, ya que todavía queda enfrentarnos a lo siguiente: 1) la inflación no solamente debería tocar su techo, sino seguir disminuyendo hasta la meta de inflación del Banco de la República; 2) la inflación puede disminuir, pero mantenerse crónicamente alta; y 3) la inflación tal vez logre repuntar.

En su Informe de Política Monetaria de Enero 2023, el Banco de la República afirma lo siguiente:

“El pronóstico de inflación para 2023 del equipo técnico aumentó y las expectativas de inflación siguen muy por encima del 3%. Con todo lo anterior, persiste el riesgo de desanclaje de las expectativas de inflación, lo que acentuaría el proceso de indexación generalizado y alejaría aún más la inflación de la meta.”

–Banco de la República (2023, p. 12).

Vemos, pues, que el emisor considera como una variable relevante a la meta de inflación, y no es para menos: una inflación un poco menor a la actual y sostenida durante un tiempo excesivo, erosionaría el ahorro y la capacidad adquisitiva de las familias, convirtiéndose en un problema tan molesto como lo es la inflación alta y coyuntural.

“Frente a las cifras de octubre, las expectativas de inflación a un año volvieron a aumentar, hacia dos años permanecen estables y las derivadas de los break even inflation (BEI) a plazos más largos descendieron. No obstante, a todos los plazos se mantienen muy por encima de la meta.”

–Banco de la República (2023, p. 21).

La meta de inflación es la nueva prioridad, después de haber tocado su techo. Por esta razón –y sin pretender restar importancia a los avances de la lucha contra la misma– no deberíamos tomar a los anteriores resultados como argumentos de victoria. A lo sumo, la inflación se volverá algo más tolerable, aunque, el futuro sigue siendo bastante incierto, sobre todo, con los mensajes periódicos del Gobierno Petro que aturden cualquier posibilidad de calma frente al mañana.

Todas las columnas del autor en este enlace: https://alponiente.com/author/russymillan/

Referencias

Banco de la República. (2023, 27 de enero). Informe de Política Monetaria – Enero 2023. Banco de la República. https://repositorio.banrep.gov.co/bitstream/handle/20.500.12134/10591/informe-politica-monetaria-enero-2023.pdf.

Campos, F. [@FelipeCamposPC]. (2023, 5 de enero). De nuevo la inflación sorprende al alza y llega al rango 13%-14%. En los mercados no se necesita tener el [Tweet]. Twitter. https://twitter.com/FelipeCamposPC/status/1610992939525619712/.

DANE. (2023a). Índice de Precios al Consumidor (IPC). Departamento Administrativo Nacional de Estadística – DANE. Recuperado el 6 de marzo de 2023 de: https://www.dane.gov.co/index.php/estadisticas-por-tema/precios-y-costos/indice-de-precios-al-consumidor-ipc.

DANE. (2023b). Índice de Precios del Productor –IPP– Históricos. Departamento Administrativo Nacional de Estadística – DANE. Recuperado el 6 de marzo de 2023 de: https://www.dane.gov.co/index.php/estadisticas-por-tema/precios-y-costos/indice-de-precios-del-productor-ipp/ipp-historicos.

Este artículo apareció por primera vez en nuestro medio aliado El Bastión.

Comentar