“El valor de la innovación, no está en evitar que te copien, sino en conseguir que todos te quieran copiar”

(Enrique Dans).

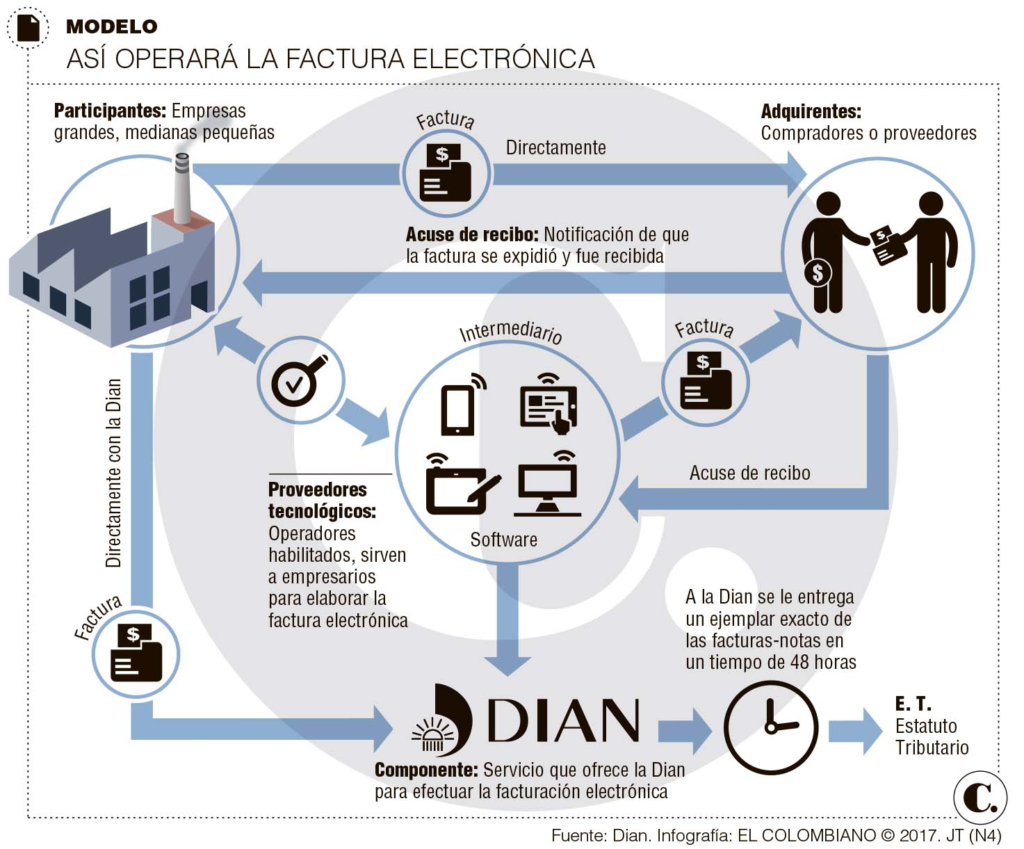

De acuerdo con lo establecido en Decreto 2242 del 2015, la factura electrónica es el documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas, dicha factura contiene los mismos efectos legales que la establecida en el artículo 772 del Código de Comercio, es decir conserva su esencia como título valor. Pero ¿qué tan favorable resulta dicha factura para las empresas y comerciantes?

De acuerdo con lo establecido en Decreto 2242 del 2015, la factura electrónica es el documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas, dicha factura contiene los mismos efectos legales que la establecida en el artículo 772 del Código de Comercio, es decir conserva su esencia como título valor. Pero ¿qué tan favorable resulta dicha factura para las empresas y comerciantes?

Si bien es cierto, que la factura electrónica es un mecanismo que aún no ha cobrado fuerza en el país, se hace necesario saber quiénes están obligados a expedir factura electrónica; con base a lo establecido en el Decreto 2242 del 2015, aquellos que la Dian seleccione son lo que deberán emitir este tipo de factura, tales como las personas naturales o jurídicas que de acuerdo con el Estatuto Tributario tienen la obligación de facturar, o todo aquel que de manera voluntaria opte por este medio para su facturación.

La utilización de la factura electrónica sin lugar a duda beneficia a la Dian, puesto que va a tener más control fiscal, sobre la contabilidad de las personas jurídicas y naturales, y se va a revelar quienes evaden o no, pues se va a revisar de manera minuciosa el IVA, el ICA, el impuesto del Cree, entre otros.

Sin embargo, para el comerciante dicha implementación resulta poco favorable, puesto que la utilización de dicha factura requiere de unos requisitos especiales para su emisión, según lo señala el decreto 2242 de 2015, donde se estipulan las condiciones tecnológicas que se deben cumplir al generar la factura electrónica para que esta sea idónea, entre los requisitos están, el utilizar el formato electrónico de generación XML estándar establecido por la DIAN, llevar numeración consecutiva autorizada por la DIAN en condiciones que ésta señale, incluir firma digital o electrónica como elemento para garantizar autenticidad e integridad de la factura electrónica, entre otros, que generan complejidad y confusión para los comerciantes.

Para concluir, desde mi punto de vista, me parece que con la factura electrónica, se busca por parte de la Dian, someter a una rigurosidad innecesaria al comerciante, porque más que ser beneficioso resulta en un control excesivo por parte de esta entidad, lo cual trae mayor complejidad para quienes están obligados a expedir este tipo de factura, además la contabilidad queda expuesta y en riesgo de virus o alguna otra manipulación que se pueda hacer por este medio, afectando la confidencialidad e integridad de la información intercambiada entre el software de facturación del facturador electrónico y el servicio web dispuesto por la DIAN. Las personas naturales o jurídicas que deciden facturar electrónicamente tienen más deberes y reportes que los que facturan en papel, lo que hace discriminatorio su tratamiento y desestimula su uso.

Comentar