“Dicho de otra manera: mientras gobiernos anteriores sí lograron aprobar múltiples reformas tributarias para aumentar recaudo, el gobierno actual ha enfrentado mayores restricciones políticas para hacerlo. Y, aun así, el crecimiento de la deuda pública neta no ha sido superior al observado durante los gobiernos anteriores.”

En los últimos días se ha instalado nuevamente el debate nacional alrededor de la deuda pública colombiana. En redes sociales, columnas de opinión y espacios económicos pareciera que Colombia estuviera atravesando una catástrofe fiscal sin precedentes y que el país se encontrara al borde del colapso financiero. Sin embargo, cuando se revisan los datos completos y no solamente fragmentos aislados, la realidad luce más compleja y menos apocalíptica de lo que algunos analistas insisten en mostrar.

El primer punto que debe entenderse es que Colombia tiene un problema estructural de caja desde hace décadas. El Estado colombiano recauda menos recursos de los que necesita para financiar funcionamiento, infraestructura, gasto social, inversión pública, intereses y amortización de deuda. Ese problema no nació con el gobierno actual ni es exclusivo de una corriente política específica.

De hecho, los datos internacionales muestran claramente esa limitación estructural. Mientras el promedio de recaudo tributario de los países de la OCDE ronda aproximadamente el 33% o 34% del PIB, Colombia recauda alrededor del 20% a 22% del PIB. Es decir, Colombia necesita sostener un estado con enormes necesidades sociales, territoriales y económicas, pero con una capacidad de recaudo significativamente inferior a la de la mayoría de economías desarrolladas.

Y precisamente por eso, históricamente prácticamente todos los ministros de Hacienda que llegan al país terminan impulsando reformas tributarias. No porque exista una obsesión ideológica por subir impuestos, sino porque estructuralmente Colombia recauda poco frente a sus necesidades fiscales. Incluso diferentes misiones tributarias y comisiones de expertos han insistido durante años en la necesidad de ampliar la capacidad de recaudo del país, combatir evasión y aumentar ingresos permanentes para garantizar sostenibilidad fiscal.

En ese contexto, Juan Manuel Santos realizó cuatro reformas tributarias entre 2010 y 2018, es decir, dos por periodo presidencial. Iván Duque tuvo tres reformas tributarias: la Ley 1943 de 2018; la Ley 2010 de 2019 que reemplazó la anterior; y finalmente la Ley 2155 de 2021 impulsada después del estallido social. En contraste, el gobierno Petro solamente ha logrado aprobar una reforma tributaria: la Ley 2277 de 2022 impulsada junto al entonces ministro José Antonio Ocampo. Pero incluso esa reforma terminó siendo parcial, pues posteriormente la Corte Constitucional declaró improcedentes artículos que representaban aproximadamente siete billones de pesos de recaudo esperado. Posteriormente, nuevas propuestas tributarias o leyes de financiamiento simplemente no lograron avanzar políticamente en el Congreso.

Y aquí aparece uno de los elementos más importantes del debate actual: una parte importante del aumento de la deuda pública no puede analizarse únicamente como consecuencia del gasto, sino como resultado de la imposibilidad política de aumentar ingresos permanentes, en efecto, el problema central no es la deuda como origen, la deuda es, en buena medida: la consecuencia. Si el Estado colombiano mantiene problemas estructurales de caja, necesita financiar gasto aprobado, sostener funcionamiento institucional y cubrir obligaciones financieras, pero al mismo tiempo no logra aumentar recaudo mediante reformas tributarias, inevitablemente termina recurriendo al endeudamiento para cubrir necesidades de liquidez y flujo de caja.

Dicho de otra manera: mientras gobiernos anteriores sí lograron aprobar múltiples reformas tributarias para aumentar recaudo, el gobierno actual ha enfrentado mayores restricciones políticas para hacerlo. Y, aun así, el crecimiento de la deuda pública neta no ha sido superior al observado durante los gobiernos anteriores.

Ahora bien, el debate sobre deuda pública también tiene un problema metodológico enorme. Gran parte de los análisis mediáticos y políticos se concentran exclusivamente en la deuda bruta, es decir, el total de obligaciones financieras del Estado. Y claro, cuando se observa únicamente la deuda bruta, el dato luce mucho más impactante y genera titulares mucho más alarmistas. Pero cuando se busca analizar sostenibilidad fiscal real, la variable más útil no es únicamente la deuda bruta, sino la deuda neta.

La deuda neta descuenta los activos financieros que también posee el Estado. Es similar a una persona que tiene obligaciones por 300 millones de pesos, pero al mismo tiempo posee inversiones, CDT, ahorros o activos financieros líquidos. Su deuda bruta puede ser de 300 millones, pero su posición financiera neta real es diferente.

Precisamente por eso, incluso en el año 2021, cuando se discutía el impacto fiscal del COVID-19, distintos análisis —incluyendo columnas que personalmente publiqué en ese momento[1]— utilizaban deuda neta como indicador principal de sostenibilidad y no exclusivamente deuda bruta. Y cuando se revisan las cifras históricas de deuda pública neta del Gobierno Nacional Central, la narrativa cambia considerablemente frente al discurso de “catástrofe económica” que hoy domina parte de la media nacional y algunos análisis políticos.

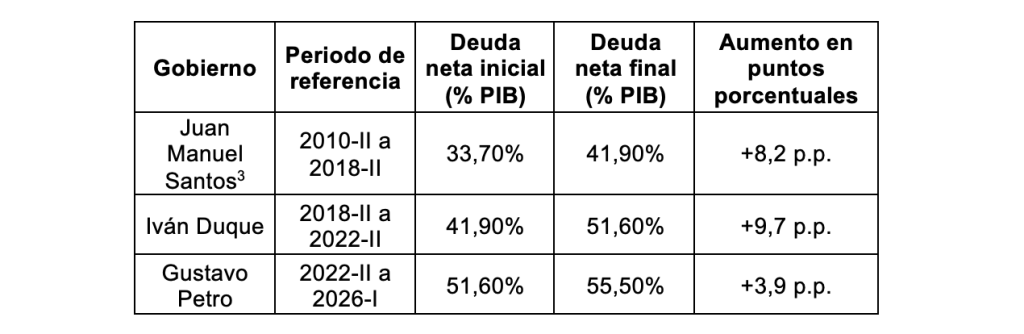

Tomando como referencia el segundo trimestre de cada gobierno presidencial, durante el gobierno Santos la deuda pública neta pasó aproximadamente de 33,7% del PIB en 2010-II a 41,9% del PIB en 2018-II. Es decir, un incremento mayor a ocho puntos porcentuales.[2]

Durante el gobierno Duque, la deuda pública neta pasó aproximadamente de 41,9% del PIB en 2018-II a 51,6% del PIB en 2022-II, lo que representó un incremento cercano a diez puntos porcentuales. Incluso antes de la pandemia, entre 2018-II y 2019-II, ya podía observarse un crecimiento importante de la deuda pública neta.

En el gobierno actual, tomando como referencia 2022-II y el primer trimestre de 2026, la deuda pública neta pasó aproximadamente de 51,6% del PIB a 55,5% del PIB. Es decir, la deuda sí aumentó, pero el incremento de la deuda neta ha sido menor al observado en los dos gobiernos anteriores cuando se mide en puntos porcentuales del PIB.

Cuadro 1. Aumento de la deuda pública neta del Gobierno Nacional Central por periodo presidencial.

Fuente: Cálculos propios con base en cifras de deuda neta del Gobierno Nacional Central del Ministerio de Hacienda.

Entonces surge una pregunta incómoda: si en todos los gobiernos recientes la tendencia ha sido aumentar deuda pública neta, ¿por qué hoy algunos análisis presentan el fenómeno como si fuera un colapso exclusivamente atribuible al gobierno actual?

Por supuesto, esto no significa que Colombia no tenga problemas fiscales. Sí los tiene. El país enfrenta necesidades crecientes de financiamiento y limitaciones estructurales de recaudo. Pero una cosa es reconocer problemas fiscales serios y otra muy distinta es construir narrativas de desastre económico permanente desconectadas de los datos comparativos. Además, existe otro elemento importante que suele omitirse deliberadamente en muchas discusiones: la composición de la deuda también importa.

El Gobierno ha venido reduciendo progresivamente la participación de deuda externa y aumentando la deuda interna en moneda local. Según ha explicado el director de Crédito Público, Javier Cuéllar, esta estrategia busca reducir el riesgo cambiario. Cuando un país tiene una alta proporción de deuda en dólares, cualquier devaluación del peso aumenta automáticamente el valor de la deuda medida en moneda nacional. En cambio, aumentar la deuda interna reduce parcialmente esa vulnerabilidad frente a choques externos y volatilidad cambiaria.

La sostenibilidad de la deuda tampoco depende únicamente del tamaño absoluto del endeudamiento. También depende del crecimiento nominal del PIB, del costo promedio de la deuda, del déficit primario y de la capacidad futura de recaudo. La teoría macroeconómica reconoce que, si el crecimiento nominal de la economía se mantiene cercano o superior al costo promedio de la deuda, la relación deuda/PIB puede estabilizarse en el tiempo.

Finalmente, también conviene poner las cifras en contexto internacional. Colombia mantiene una deuda pública bruta cercana al 60% del PIB, mientras el promedio de deuda pública de los países de la OCDE ronda aproximadamente el 85% del PIB. Incluso países latinoamericanos como Brasil, Ecuador y Argentina, entre otros, presentan niveles de deuda pública superiores al colombiano.

Con este análisis, es posible concluir que la economía colombiana sí enfrenta desafíos fiscales importantes y requiere soluciones estructurales de largo plazo, especialmente en materia de recaudo, sostenibilidad y fortalecimiento institucional. Sin embargo, convertir cualquier aumento de deuda en una narrativa automática de desastre económico no solamente resulta técnicamente débil, sino que además termina alejando el debate del análisis serio de los datos y acercándolo cada vez más a lecturas parcializadas y profundamente ideologizadas.

[1] Columna publicada en este medio denominada: ¿Cuál es el impacto de la deuda pública a raíz del Covid en Colombia?; disponible en: https://alponiente.com/cual-es-el-impacto-de-la-deuda-publica-a-raiz-del-covid-en-colombia/

[2] Datos disponibles en: https://www.minhacienda.gov.co/politica-fiscal/cifras-de-politica-fiscal/gobierno-nacional-central/deuda

[3] En el gobierno de Juan Manuel Santos se usa la sumatoria de los dos periodos de gobierno.

Comentar