![]()

“Todo impuesto específico, así como todo el sistema de impuestos de una nación, se invalida a sí mismo por encima de una cierta tasa de impuestos” Ludwig von Mises.

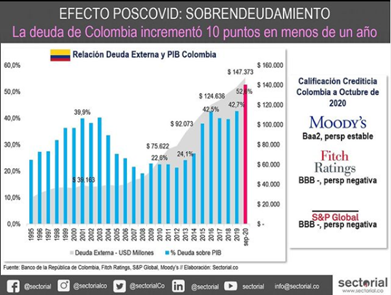

Sin duda alguna, la economía colombiana se ha visto gravemente afectada por el shock de oferta del tercer trimestre de 2020, derivado de las medidas para contrarrestar la crisis sanitaria de la Covid-19 y luego por el shock de demanda en el tramo final del año. La aniquilación de miles de empleos y la quiebra de cerca de 800.000 mil empresas ha devastado el tejido empresarial nacional, aumentando los niveles de desempleo, precariedad y las brechas socioeconómicas, así, dejando un hoyo fiscal que hay que tapar.

El Ministro de Hacienda, Alberto Carrasquilla, señaló el pasado miércoles 13 de enero que “La progresividad del régimen tributario no se puede basar en la tributación empresarial. El eje de la progresividad es la tributación individual”. Generando más preguntas que respuestas.

IMPUESTOS CLAVES EN LA REFORMA

El panorama empresarial y laboral nacional están a la espera de las modificaciones a los gravámenes tributarios actuales, entre las principales tasas impositivas que se espera se realicen modificaciones se encuentran el IVA, el impuesto a la renta y el impuesto a los movimientos financieros (actualmente 4×1000).

El 4×1000: El actual ministro de Hacienda tiene desde antaño la idea de eliminar paulatinamente el 4×1000 que recauda anualmente cerca de 9 billones de pesos, para de esta forma liberar recursos del sector privado hacia el incremento de la productividad del mismo, ya desde el 2018 ha realizado varias propuestas para ello, aunque no han sido efectivas hasta ahora, se espera que en la nueva reforma tributaria nuevamente intente con mayor éxito la disminución paulatina de este impuesto que cumple poco más de 20 años, aunque era de carácter transitorio en principio.

IVA: El Impuesto al Valor Agregado, actualmente fijado en 19% es otro de los pilares fundamentales que avivará el debate fiscal actual, éste impuesto recauda aproximadamente 45 billones de pesos anuales y Carrasquilla ha sido claro en aplicarle modificaciones a la baja, de esta manera incrementando las rentas reales de los consumidores.

Impuesto a la renta: Éste es quizás el gravamen que tendrá protagonismo en la nueva reforma, pues grava tanto a personas naturales como a empresas, es el que ocupa el primer lugar de la recaudación anual, pues aporta más de 70 billones anuales.

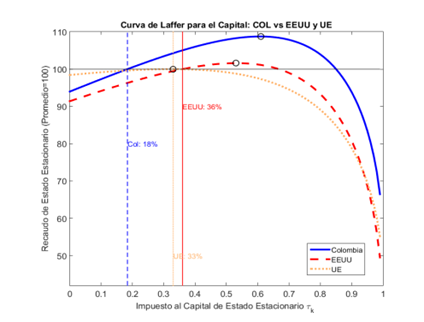

En el informe presentado al Banco de la República Ignacio Lozano Espitia y Fernando Arias Rodríguez en 2018, titulado “Curvas Laffer de la Tributación en Colombia” se analiza el espacio fiscal que tiene el gobierno para aumentar el tipo impositivo sobre varios impuestos.

Una definición general que proporciona “Economipedia” sobre la curva de Laffer es qué parte del hecho de que cuando el tipo impositivo es igual a cero (t=0%) la recaudación pública es cero y que cuando el tipo impositivo es igual a 100 (t=100%), la recaudación pública también es cero (si los impuestos absorben todos los recursos no se producirá ninguna renta). Laffer expresa que entre esos 2 puntos habrá un tramo ascendente con niveles bajos de impuestos y otro descendente con niveles más altos donde habrá un máximo de recaudación, y tanto a la izquierda como a la derecha de este máximo la recaudación será menor que en el máximo.

La curva de Laffer es algo que cualquier economista le podría explicar a un político en una servilleta mientras comparten un almuerzo. Pero su aplicabilidad tiene dificultades que se ven interferidas por la llamada “Voluntad Política”

Lozano y Arias encuentran que, aunque existe espacio para incrementar el impuesto sobre la renta en el país, los ingresos derivados de dicho aumento serían marginales (minúsculos) y que, de hecho, de incrementarse este gravamen serían mayores las pérdidas irrecuperables de eficiencia para los empresarios nacionales y la fuga de capitales aumentaría, esto dejando un peor escenario que el actual.

Tomado de: Curvas Laffer de la Tributación en Colombia

La destrucción del tejido empresarial y de puestos laborales ha sido evidente, la jugada restante para una reactivación económica viable es clara, la reforma tributaria debe ser a la baja en los impuestos abordados en este artículo, diversos economistas y especialistas tributarios han sugerido liberalizar mediante disminuciones sustanciales en impuestos claves la reactivación económica para Colombia.

Para que esta propuesta sea viable debe estar acompañada de austeridad en el gasto público, que ha llegado a máximos históricos, como se puede ver en el gráfico.

Las calificadoras de riesgo internacionales encienden las alarmas en Colombia, pues un aumento desproporcionado del gasto público acompañado de una crisis económica y altos impuestos son la fórmula para desastre económico.

Así, solo queda esperar cómo se desenvuelve el ministro Alberto Carrasquilla, las recomendaciones han sido claras, el gobierno nacional necesita disminuir el gasto público, disminuir los impuestos y reforzar la institucionalidad para oxigenar el tejido empresarial al facilitar la creación y potencialización del sector privado.

No es un camino fácil e implica retos tanto para el sector privado como el público, pero es un camino que se debe recorrer ahora, no hay más tiempo para prórrogas.

Comentar