![]() En el artículo anterior (Fuente AQUÍ) expuse dos maneras diferentes mediante las cuales los bancos comerciales podrían hacer efectivas las demandas de sus depositantes si todos ellos quisiesen retirar sus depósitos bancarios y convertirlos en efectivo, según si el banco comercial tiene suficientes reservas o no.

En el artículo anterior (Fuente AQUÍ) expuse dos maneras diferentes mediante las cuales los bancos comerciales podrían hacer efectivas las demandas de sus depositantes si todos ellos quisiesen retirar sus depósitos bancarios y convertirlos en efectivo, según si el banco comercial tiene suficientes reservas o no.

En este artículo trataré la cuestión que dejé pendiente en el último párrafo:

El lector se preguntará si el aumento del balance del Banco Central o este intercambio masivo de depósitos por efectivo podría tener un “gran efecto inflacionario”, pues ahora todo el mundo dispone de grandes cantidades de dinero en efectivo. (…)

Para ello he rescatado los balances y sus variaciones en cada uno de los casos asignando la cantidad de depósitos en 100 unidades monetarias (en adelante UM) y ajustando el resto para que sea consistente con los principios contables. Así pues, veamos los mismos dos casos que se trataron previamente.

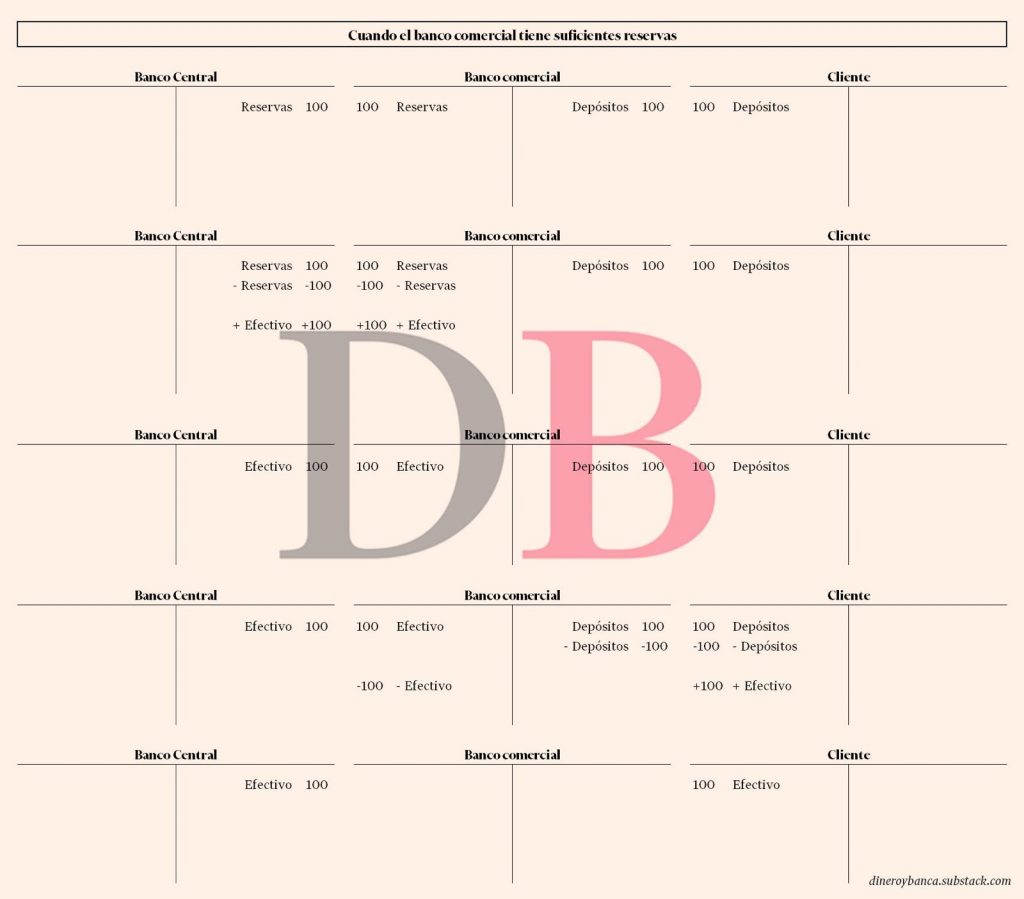

El banco comercial tiene reservas suficientes

En este caso, dado que he fijado los depósitos en 100 UM, las cuentas salen fácil: las reservas también deben ser de 100 UM.

Como se puede observar, el balance inicial del Banco Central es de 100 UM de reservas y el balance final sigue siendo de 100 UM en este caso de efectivo. El balance del Banco Central es la base monetaria.

BM inicial = Balance BC = Reservas + Efectivo = 100 + 0 = 100

BM final = Balance BC = Reservas + Efectivo = 0 + 100 = 100

Si miramos el balance del banco comercial, notaremos que se ha contraído completamente, ya que los depósitos han sido saldados y ya no tiene en balance ninguno de los elementos que analizábamos. El cliente ha conseguido obtener el efectivo correspondiente a sus depósitos satisfactoriamente. Por lo tanto, la suma de depósitos y efectivo iniciales era de 100 UM (en el inicio únicamente de depósitos) y la suma final era de 100 UM (en el final únicamente de efectivo). Esta suma de depósitos y efectivo es la oferta monetaria de nuestro sistema.

OM inicial = Depósitos + Efectivo = 100 + 0 = 100

OM final = Depósitos + Efectivo = 0 + 100 = 100

Así, las variaciones de la base monetaria y oferta monetaria en este caso son:

ΔBM = 100 – 100 = 0

ΔOM = 100 – 100 = 0

En este caso, que los depositantes hayan sacado todo su dinero del banco para tenerlo en efectivo, no ha influido en ninguno de los agregados monetarios.

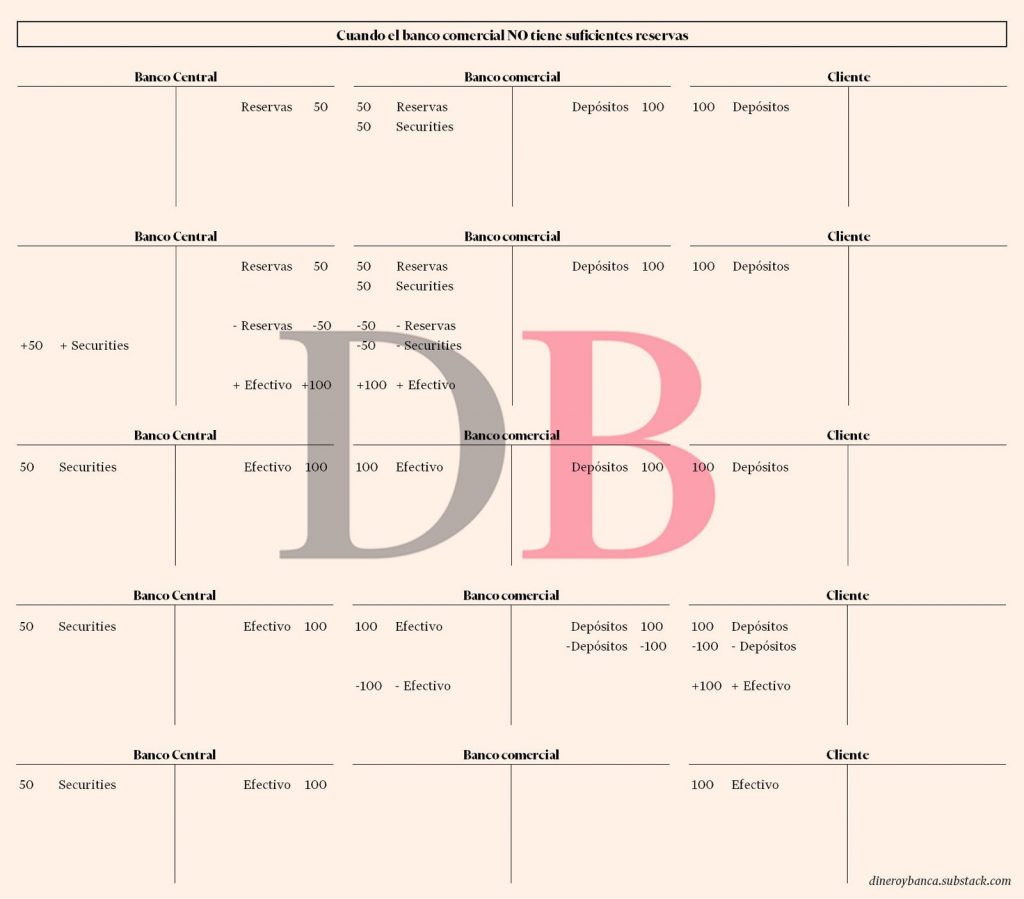

El banco comercial no tiene suficientes reservas

Para este otro caso, he decidido por comodidad que las cantidades de reservas y securities sean ambas de 50 UM. El valor concreto que tengan estas cantidades no varía la conclusión final, aunque sí variará la cantidad.

A diferencia del ejemplo anterior, el balance inicial del Banco Central es de 50 UM de reservas. Sin embargo, vemos que su balance final se ha expandido, pues contiene 50 UM de securities que ha comprado al banco comercial y 100 UM de efectivo. Recordemos que el balance del Banco Central es la base monetaria.

BM inicial = Balance BC = Securities + Reservas + Efectivo = 0+ 50 + 0 = 50

BM final = Balance BC = Securities + Reservas + Efectivo = 50 + 0 + 100 = 150

Vemos que el Banco Central ha expandido su balance, es decir, la base monetaria ha aumentado.

En este caso, el balance del banco comercial también se ha contraído al igual que ocurría en el ejemplo anterior. Si nos fijamos en el balance del cliente, ha vuelto y conseguido obtener el efectivo correspondiente a sus depósitos. Así, la suma de depósitos y el efectivo iniciales queda en 100 UM (únicamente depósitos) y la suma de los mismos también quedan en 100 UM (únicamente efectivo). Recordemos que la suma de depósitos y efectivo es la oferta monetaria.

OM inicial = Depósitos + Efectivo = 100 + 0 = 100

OM final = Depósitos + Efectivo = 0 +100 = 100

Luego, las variaciones de la base monetaria y oferta monetaria en este caso son:

ΔBM = 150 – 50 = 100

ΔOM = 100 – 100 = 0

En este caso la base monetaria ha aumentado, pero la oferta monetaria no ha variado.

¿Sorprendido de este resultado?

Cabe resaltar que: un aumento de la base monetaria no implica un aumento en la oferta monetaria, lo cual es un error cometido habitualmente al hablar de inflación y política monetaria.

La inflación es producida por aumentos de la oferta monetaria que es el dinero que circula en la economía, y no por la base monetaria que es un dinero que está encerrado en el sistema interbancario del que no puede escapar. Por ello, en los dos casos anteriores, si no hay un aumento de la oferta monetaria (que es lo que ocurre en ambos) no se produce inflación.

El tamaño del balance de un Banco Central, la base monetaria, es una decisión política y discrecional, no determinada por el mercado como sí lo es la oferta monetaria, y aquí hemos visto un ejemplo de ello.

Aquí el mercado, es decir, nuestro cliente tenía depósitos y quería efectivo. Y lo ha obtenido. Aquí la política monetaria, es decir, el Banco Central ha decidido comprar securities para que el banco comercial pueda llevar a cabo la tarea de intercambiarle depósitos por efectivo al cliente.

La versión original de este artículo apareció por primera vez en el portal Jon Aldekoa | Substack – Dinero y Banca, y la que le siguió en nuestro medio aliado El Bastión.

Comentar