![]() Gustavo Petro, Presidente de la República de Colombia, se posesionó oficialmente el pasado 7 de agosto de 2022 bajo un apoteósico evento que, podríamos decir, fue una coronación. Pero la guinda del pastel de este inicio de Gobierno es su propuesta de reforma tributaria, la cual es mucho más restrictiva a la economía que la planteada por el Ministro Carrasquilla en 2021 y que fue detonante de las protestas acontecidas desde el 28 de abril del mismo año.

Gustavo Petro, Presidente de la República de Colombia, se posesionó oficialmente el pasado 7 de agosto de 2022 bajo un apoteósico evento que, podríamos decir, fue una coronación. Pero la guinda del pastel de este inicio de Gobierno es su propuesta de reforma tributaria, la cual es mucho más restrictiva a la economía que la planteada por el Ministro Carrasquilla en 2021 y que fue detonante de las protestas acontecidas desde el 28 de abril del mismo año.

La esencia de la nueva reforma

Un día después de la posesión (8 de agosto de 2022), el nuevo Ministro de Hacienda y Crédito Público, José Antonio Ocampo, radicó en el Congreso de la República los documentos de la Reforma Tributaria para la Igualdad y la Justicia Social, entre ellos el informe de “Exposición de motivos”, redactados a nombre propio y de la institución que preside. En el informe mencionado, en 130 páginas establece un conjunto de políticas que se pueden resumir en las siguientes:

- Personas naturales con ingresos de más de COP$ 10 millones pagan más.

- Impuesto patrimonial (ahora permanente).

- Reducción de rentas y patrimonios exentos.

- Más impuestos al patrimonio improductivo.

- Aumento del impuesto a ganancias ocasionales (rifas, herencias, entre otras).

- Aumento al porcentaje de tributación del sector financiero.

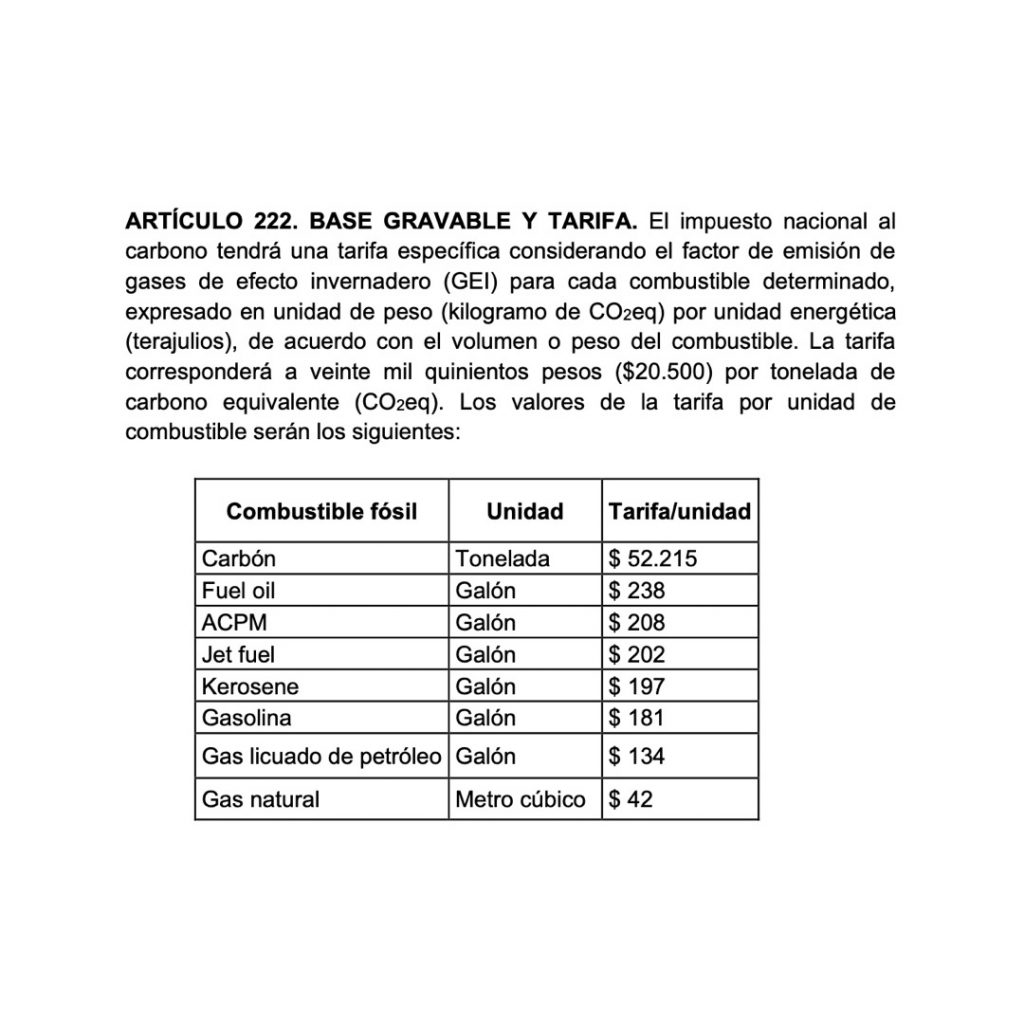

- IVA a combustibles

- Impuesto del 10% a (algunas) exportaciones del sector minero-energético.

- Impuestos a zonas francas por no exportar.

- Eliminación del día sin IVA.

- Exclusión de IVA de (algunas) compras en el exterior (hasta USD$ 200).

- Impuestos saludables a bebidas azucaradas y alimentos ultra-procesados (10% ad valorem).

- Impuestos ambientales a plásticos y emisiones de CO2.

El objetivo de todas estas políticas son: el recaudo de 25 billones de pesos colombianos, y que abarque al 32% de personas naturales y 22% de personas jurídicas.

Diagnóstico errado

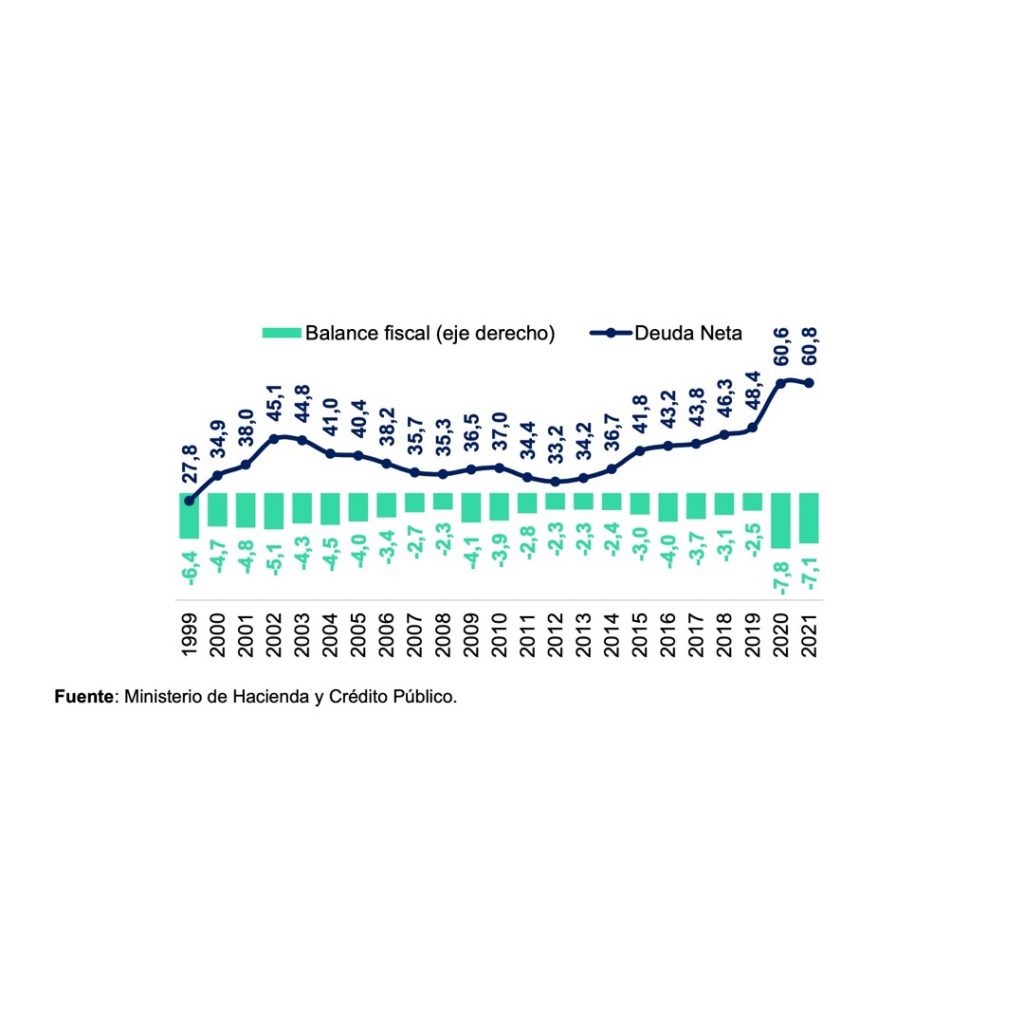

Como su título lo indica, la reforma tributaria busca aumentar la “igualdad” y la “justicia social”, por lo que empieza citando las cifras de deuda pública y déficit fiscal que rondan el 60,8% del PIB para 2021 y el 5,6% del PIB para 2022, respectivamente (Ministerio de Hacienda y Crédito Público, 2022, p. 12). Estos son considerados grandes riesgos fiscales para el Estado de Colombia al ser comparados con otros países de la OCDE, según cita el mismo documento. Pero, lo más preocupante de tal situación, es el mal diagnóstico sobre la raíz de este problema, ya que se enfoca exclusivamente en que el ingreso es poco para el gasto público que tiene el Estado.

De acuerdo con el informe, la pobreza monetaria hace referencia a aquellas personas que residen en hogares cuyo gasto per cápita es insuficiente para adquirir una canasta básica de alimentos y no alimentos como vivienda, vestido, educación, salud, transporte, entre otros (DANE, 2022); dicha variable fue en Colombia del 12,2% para el año 2021, es decir, alrededor de 6,1 millones de personas, y según Minhacienda (2022a, p. 6), estos son niveles más altos que los presentados por Ecuador (10,5%), Costa Rica (6,3%), Perú (4,1%) y Paraguay (3,9%).

El documento, además, muestra que las causas de la pobreza van por las siguientes razones: 1) la inseguridad alimentaria, 2) la situación de la pandemia para el período 2020-2021, y 3) la falta de provisión de bienes públicos por parte del Estado, análisis bastante pobre a la luz de la ciencia económica realmente seria, pues desde los tiempos de Adam Smith y su obra La riqueza de las naciones, se puede comprobar que la verdadera causa de la riqueza es el libre comercio.

Toda la literatura económica liberal aclara plenamente la causalidad entre libertad de mercado y prosperidad. Smith lo atribuía a la división del trabajo que hacía que la productividad subiera de manera exponencial, llevando el mecanismo de coordinación del mercado a una situación de prosperidad para la sociedad. Podemos hacer un resumen de más de 200 años de historia de ciencia económica con la siguiente aseveración del economista Diego Sánchez de la Cruz (2014):

“El capitalismo aumenta el desarrollo y el bienestar humano. La renta per cápita de los países libres ronda los 45.000 dólares al año, frente a los 6.500 de media de las economías socialistas.”

Bajo esas premisas, las tres causas de la pobreza en Colombia que se presentan en el documento de Minhacienda son falsas, puesto que ni la llamada “inseguridad alimentaria” ni la pandemia pudieron ser el origen de la pobreza; a lo sumo, se pueden identificar como consecuencias de la falta de libre mercado y una baja productividad, los cuales, son factores que en ningún momento salen en el susodicho informe de “Exposición de motivos”.

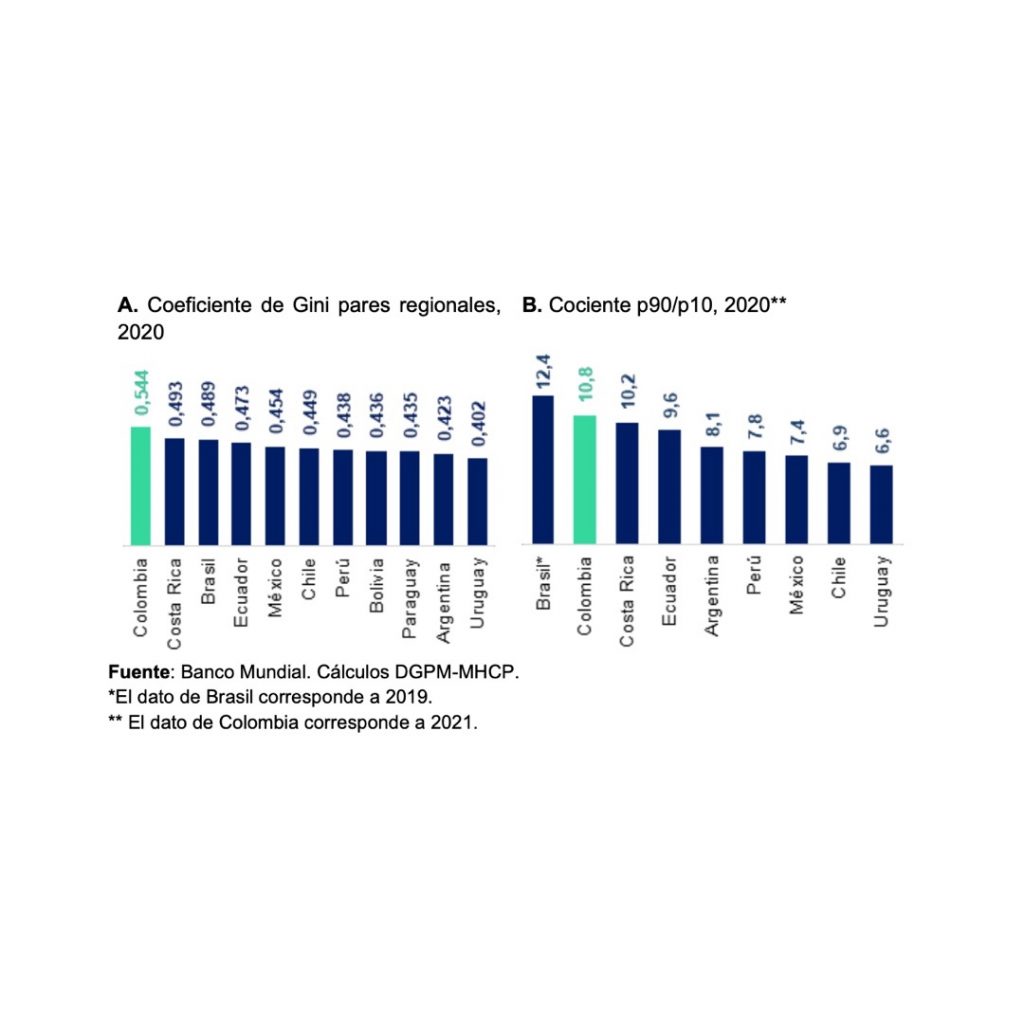

Otro fenómeno estudiado en este trabajo es la desigualdad, componente que se mide por el famoso Coeficiente de Gini, y que va de 0 a 1; entre más cerca se esté de 0, el país es menos desigual que aquel que esté cerca de 1. En el caso de Colombia, el Coeficiente de Gini para 2021 estaba en 0,54 que, si se compara con el de otros países de la región, es cercano a 0,45, por lo que se dice que Colombia es uno de los países más desiguales del mundo. Lo anterior se aprecia en la siguiente gráfica suministrada por Minhacienda (2022a):

Lo resaltante de todo esto es que la desigualdad no es una variable que explique la pobreza, ya que podemos, según Banco Mundial (s.f.), contrastar dos países muy diferentes como Venezuela (con un Gini de 0,45) y los Estados Unidos (0,42) que, teniendo casi el mismo indicador, son muy opuestos en términos económicos. Esto se debe a que los Estados Unidos, a pesar de la debacle de los últimos años, sigue siendo un país con relativamente alta prosperidad, a diferencia de la miserable y depauperada Venezuela. El Coeficiente de Gini cuenta con múltiples problemas en su diseño y no explica absolutamente nada en términos de causas para la pobreza o la riqueza (Sowter, 2019).

Partiendo del pobre análisis causal de la pobreza en Colombia, procedo sucintamente a exponer algunas de las principales políticas de esta “Reforma Tributaria para la Igualdad y la Justicia Social”:

Impuestos a personas naturales con más de 10 millones de pesos colombianos de ingresos

El análisis de rubro viene por el principio de que la tributación debe ser “progresiva” y “equitativa”. Si analizamos el significado de estas palabras, vamos a ver que es un oxímoron, un imposible, una alucinación, pues, progresiva significa que “entre más ganes, más pagas de impuestos” y equitativa que “a cada uno debe darse si creemos que lo merece”. La pregunta es: ¿Es justo que el que más produce, sea el que más castiga el Gobierno con impuestos? No parece muy equitativo eso, especialmente con un gasto público desorbitado, financiando movimientos progresistas que van contra el desarrollo del país –sindicalistas, mercantilistas (empresarios en cama con el Estado), fundaciones y/o ONG’s de carácter feminista y/o LGBTIQ+, entre otros– y creando una cultura de la muerte lejos de todo verdadero crecimiento de una sociedad.

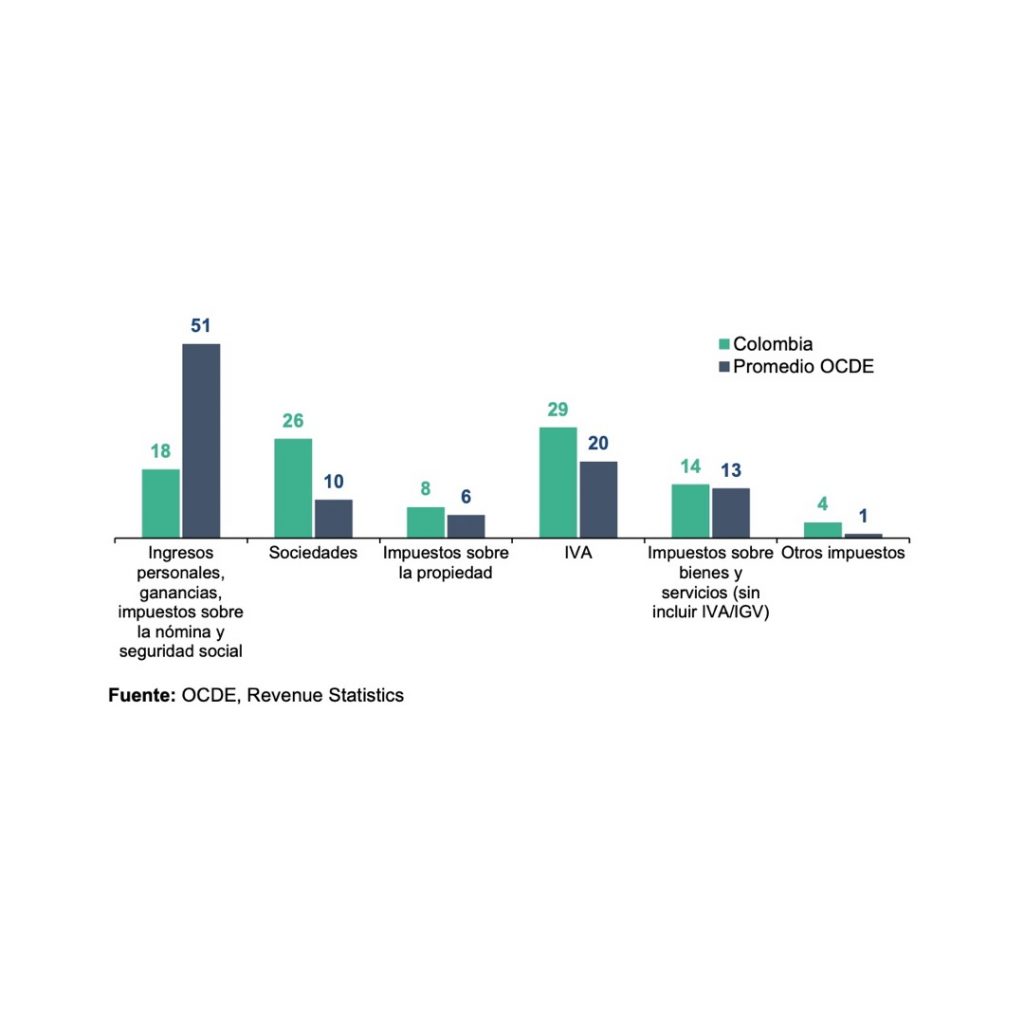

La justificación de esta política, en el informe, viene establecida por el siguiente gráfico:

La primera resultante es: dados los altos impuestos a las personas naturales en los países de la OCDE ¿por qué no seguimos los buenos ejemplos de estos países en las imposiciones de las personas jurídicas, prefiriendo seguir el mal ejemplo de los impuestos a las personas naturales? De por sí, Colombia tiene una presión fiscal grande a las propiedades, a las sociedades, a los bienes de consumo (IVA), impuestos a las ganancias, entre otros ¡es un absurdo!

Impuesto al patrimonio improductivo

Un impuesto patrimonial es una imposición donde se grava la renta obtenida de la propiedad de un patrimonio, sea un capital o un inmueble. Vale recordar que la unidad de valor tributaria (UVT) que rige para este año en Colombia es de COP$ 38.004, con lo cual el impuesto al patrimonio arrancaría en unos COP$ 3 mil millones, considerando que entraría en rigor desde 2023. La justificación para este es que muchas personas tienen patrimonio ocioso, inutilizado.

Desde el punto de vista ético, lo que representa es que usted no puede tener libertad de obtener propiedades a su nombre, excepto para lo que ordene el Estado, y en este caso específico, el tirano de turno. Es la mejor representación de una autocracia, ya que toda venta de propiedad va a estar ligada a este impuesto y, de paso, firma la sentencia de muerte para el sector de la construcción e inmobiliario.

Aumento del impuesto a ganancias ocasionales (rifas, herencias, entre otras) y a las zonas francas

Aplica para toda actividad lúdica y/o deportiva con una tasa del 20%, aunque, lo que sí parece lastimoso es que las herencias sean gravadas cada vez más fuertes. Esto es no entender que las principales empresas del mundo, nacieron y se mantienen como empresas familiares (Robertsson, 2021); constituye el asalto a las zonas francas, que en países como los Estados Unidos y China, simbolizan los ejes de desarrollo más importante de esos países. Son impuestos que multiplican la pobreza.

Impuesto del 10% a (algunas) exportaciones del sector minero-energético, IVA a la gasolina, e impuestos ambientales a plásticos y emisiones de CO2

Según el informe, el impuesto a la exportación de hidrocarburos se justifica como:

“Una medida que permitiría una redistribución de las ganancias extraordinarias que percibe el sector minero-energético en épocas de precios altos hacia las familias colombianas más vulnerables, a través de mayor gasto social, es el establecimiento de un impuesto a las exportaciones de petróleo, carbón y oro. (…) este impuesto funciona como un pago al Gobierno por los derechos a exportar un bien o servicio hacia otro país. Esta medida, además de permitir destinar mayores recursos de gasto para la población más vulnerable, ayudaría al país a insertarse más rápidamente en el proceso de transición energética mundial al reducir la huella de carbono generada por distintas industrias, fomentaría la industrialización, disminuiría el costo de los insumos locales, e incentivaría las exportaciones con mayor valor. Actualmente, los países que presentan impuestos a las exportaciones son, mayoritariamente, productores de materias primas, siendo los casos más representativos los registrados en Argentina, India, Angola y Malasia.”

–Minhacienda (2022a, p. 31).

Asimismo, menciona que: “Según la literatura, los gravámenes que buscan la corrección de externalidades negativas se conocen como impuestos pigouvianos (e), y su principal motivación es contrarrestar los efectos de dichas externalidades sobre el bienestar de la población, así como reducir los costos adicionales que estas puedan traer para el Gobierno en el largo plazo. En general, este tipo de impuestos corrigen los incentivos de los agentes para que tengan en cuenta la presencia de externalidades y, por lo tanto, acercan la asignación de recursos al óptimo social, por lo que, además de recaudar ingresos para el Estado, mejoran la eficiencia económica (…)” (Minhacienda, 2022a, p. 32).

Todo este texto que habla de impuestos pigouvianos, ha sido desmentido desde antes y por más de 60 años, gracias al trabajo del gran economista de la Universidad de Chicago Ronald H. Coase (1960), en un clásico artículo de las ciencias económicas donde se expresa cómo “se ponen a los buenos versus los malos”, algo que no tiene sentido, puesto que ningún ente estatal va a tener toda la información para saber si una empresa va a contaminar de manera clara; siempre son efectos que se pueden negociar entre los afectados, no por un ente supra-consciente que determina la cuantía de un posible daño. También, una buena explicación para ello se puede encontrar en un artículo del medio The Guardian (Carrington, 2019), donde se demostró que los impuestos al carbono eran totalmente inútiles para prevenir los supuestos gases invernadero y, lo que realmente hace que exista una mejora de la calidad ambiental, es el sembrar árboles y hasta cierto límite.

No nos queda mucho espacio, pero vamos a mencionar la última locura política del tirano de turno:

Impuestos saludables a bebidas azucaradas y alimentos ultra-procesados (10% ad valorem)

En este rubro vemos un problema ético bastante fuerte, pues, fuera de coartar la libertad de consumo de cada ciudadano, va a incrementar el precio de estos productos y de todos los complementarios, lo que ocasionaría potenciales pérdidas de poder adquisitivo. Ese 10% de tasa sobre estos productos, en realidad, va a afectar a la población más vulnerable económicamente, que son los que al final tienen más de estos productos incluidos en su dieta.

Conclusión

Esta columna solo fue un análisis resumido y directo de lo que significa la reforma tributaria propuesta por el entrante Gobierno de Gustavo Petro. Lo que llama la atención es que, para el año 2021, fue rechazada por completo la RF del exministro Carrasquilla, pero esta, que busca recaudar mucho más que la anterior, es aceptada sin chistar por sus acólitos. Hizo falta estudiar la parte pensional y los impuestos al sector financiero, entre otros factores más, no obstante, con este análisis queda claro que lo que se va a ocasionar es más pobreza, desigualdad y miseria en Colombia, y todo, gracias al paradigma socialista manejado por nuestro flamante mandatario y sus huestes.

La incorporación de esta masa de impuestos solamente creará un incremento en el precio de bienes y servicios, terminando en una pérdida del poder adquisitivo, la devaluación del peso y otros desastrosos efectos: parte de la incoherencia socialista que dice defender al pobre, pero termina empobreciéndolo aún más y esclavizándolo hasta donde pueda. ¡Es hora de abrir los ojos y actuar!

Referencias

Banco Mundial. (s.f.). Índice de Gini. Banco Mundial – Datos. Recuperado el 11 de agosto de 2022 de: https://datos.bancomundial.org/indicator/SI.POV.GINI.

Carrington, D. (2019, 4 de julio). Tree planting ‘has mind-blowing potential’ to tackle climate crisis. News, sports, and opinion from the Guardian’s US edition | The Guardian. Recuperado el 11 de agosto de 2022 de: News, sports, and opinion from the Guardian’s US edition | The Guardian. Recuperado el 11 de agosto de 2022 de: https://www.theguardian.com/business/2019/oct/04/gini-index-is-a-poor-inequality-measure.

Coase, R. H. (1960). The Problem of Social Cost. University of Chicago Law School. Recuperado el 11 de agosto de 2022 de: https://www.law.uchicago.edu/files/file/coase-problem.pdf.

DANE. (2022, 2 de junio). Pobreza Monetaria. Bogotá: Departamento Administrativo Nacional de Estadística – DANE. https://www.dane.gov.co/index.php/estadisticas-por-tema/pobreza-y-condiciones-de-vida/pobreza-monetaria.

Ministerio de Hacienda y Crédito Público [Minhacienda]. (2022). Reforma Tributaria para la Igualdad y la Justicia Social – Exposición de motivos. Bogotá: Ministerio de Hacienda y Crédito Público. https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-200786.

Ministerio de Hacienda y Crédito Público [Minhacienda]. (2022). Articulado Reforma Tributaria para la Igualdad y la Justicia Social. Bogotá: Ministerio de Hacienda y Crédito Público. https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-200757%2F%2FidcPrimaryFile&revision=latestreleased.

Robertsson, H. (2021, 14 de septiembre). How the world’s largest family businesses are proving their resilience. EY Global – Home | Building a better working world. Recuperado el 11 de agosto de 2022 de: https://www.ey.com/en_gl/family-enterprise/how-the-worlds-largest-family-businesses-are-proving-their-resilience.

Sánchez de la Cruz, D. (2014, 20 de abril). El capitalismo aumenta el desarrollo y el bienestar humano. Economía, bolsa y finanzas – Libre Mercado. Recuperado el 11 de agosto de 2022 de: https://www.libremercado.com/2014-04-20/el-capitalismo-aumenta-el-desarrollo-y-el-bienestar-humano-1276516074/.

Sowter, G. (2019, 4 de octubre). Gini index is a poor inequality measure. News, sports, and opinion from the Guardian’s US edition | The Guardian. Recuperado el 11 de agosto de 2022 de: https://www.theguardian.com/business/2019/oct/04/gini-index-is-a-poor-inequality-measure.

Este artículo apareció por primera vez en nuestro medio aliado El Bastión.

Comentar