Uno de los resultados más discutidos de la reciente Comisión de Beneficios Tributarios es la tarifa de tributación de las personas más ricas (acá una discusión en La Silla Vacía). El 1% más rico, en términos de ingresos brutos, paga una tarifa menor de impuestos que personas en el rango medio de ingresos. Con ello se pierde la característica de progresividad del sistema tributario, aquella que indica que las personas con mayor capacidad deben aportar más. Sin embargo, este problema se presenta por una clasificación errónea de ingresos y abre más preguntas que respuestas, como lo dice la misma Comisión.

En esta entrada solo quiero detallar la particularidad del resultado, revisando en detalle por qué se presenta ese resultado y hasta qué punto se puede afirmar que nuestro sistema no es progresivo. Sin dejar de reconocer que el sistema debe mejorar en esta dirección, eliminando tratamientos que benefician a las personas de mayores ingresos.

La gráfica en discusión en la siguiente:

Obligación efectiva de tributación sobre las rentas percibidas por personas naturales como un % de las rentas totales, 2018 . Fuente: Comisión de Beneficios Tributarios 2021.

Para obtener la gráfica se suman los ingresos brutos de las rentas laboral, pensional, capital, dividendos y “no laboral”, a partir de ello se clasifican los ingresos de menor a mayor (deciles de 1 a 99). Con esa clasificación, se estima la tarifa de tributación efectiva calculada como el porcentaje de impuestos sobre el total de ingresos brutos. En el percentil 95-99, es decir en el 5% con los ingresos brutos más altos, se presenta una caída en la tarifa efectiva, con lo cual se pierde la característica de progresividad del sistema tributario, de allí lo relevante del resultado.

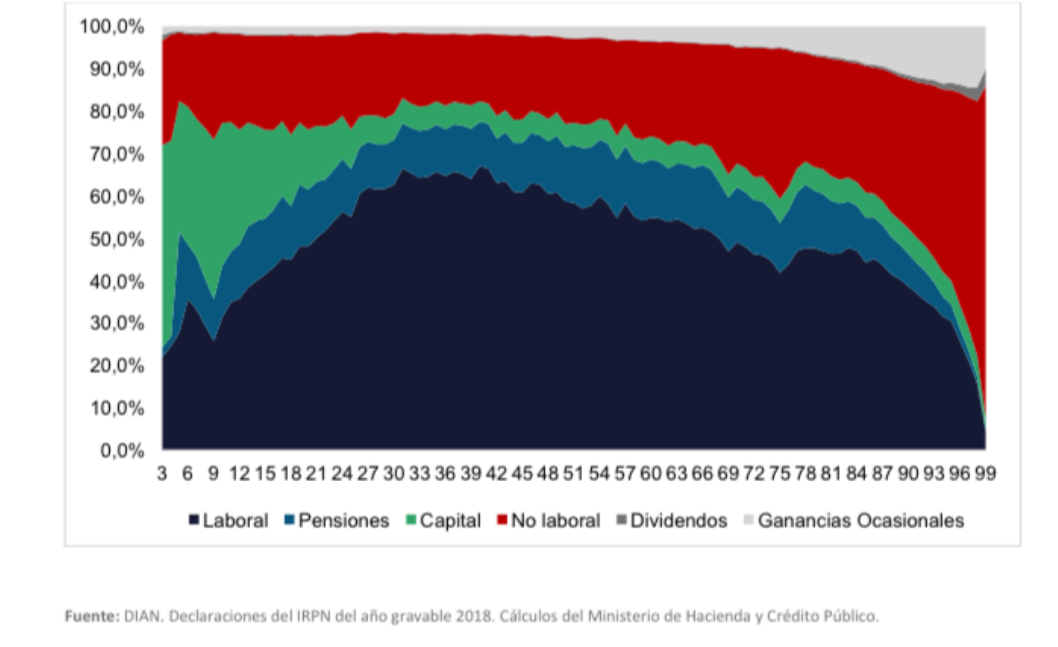

¿Pero por qué cae la tarifa efectiva? Debemos revisar la composición de los ingresos de los percentiles 95-99, en el que las rentas “no laborales” juegan rol preponderante, representando la mayor parte de los ingresos brutos.

Distribución de los ingresos brutos entre los contribuyentes del Impuesto de Renta para Personas Naturales (%), 2018. Fuente: Comisión de Beneficios Tributarios 2021.

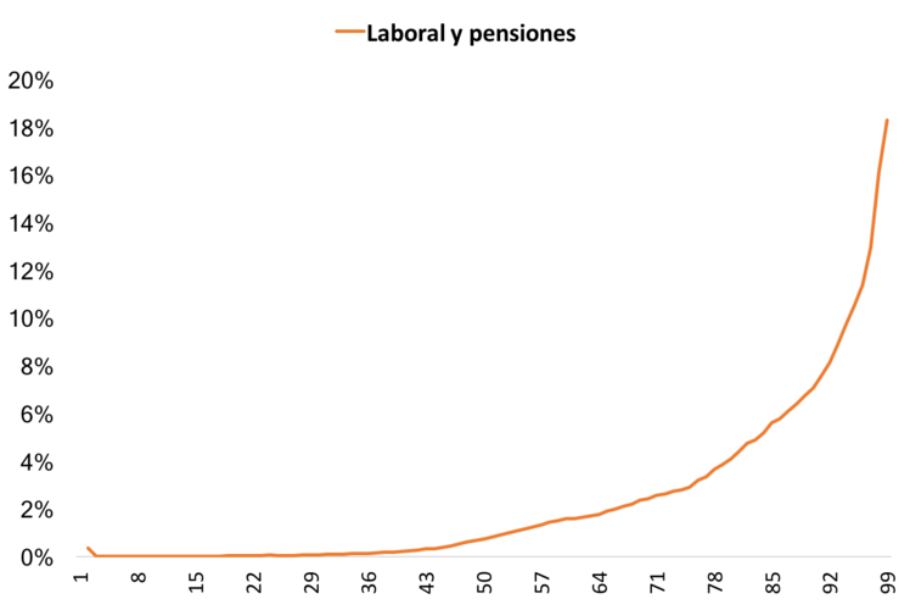

Por ejemplo, revisemos como se vería la gráfica en el caso de ingresos laborales y de pensiones únicamente, en lo que se detalle que se mantiene el principio de progresividad [1]:

Tarifa efectiva de tributación sobre los ingresos brutos laborales y pensionales para personas naturales. Año gravable 2017 [1] . Para el caso de laboral y pensiones se dejan agrupadas por restricción en los datos.

Debemos entonces revisar en detalle las rentas “no laborales”, para entender la anomalía: ¿A qué corresponden? Podrían ser principalmente ingresos de negocios de independientes o empresas que tributan como personas naturales. En últimas acá podría clasificar una panadería o un profesional independiente, que se podría clasificar en ese 5% más rico, pues sus ingresos brutos son significativamente más altos que los de un asalariado. Cualquier microempresa o profesional independiente (con más de dos empleados) con ingresos brutos por más de $300 millones al año caería en el grupo del 5% más rico. Entonces es normal que este tipo de rentas sean las más relevantes en términos de ingresos brutos, es un problema de clasificación.

¿Pero qué particularidad tienen este tipo de rentas? A diferencia de los ingresos laborales, para los ingresos de las empresas es necesario descontar los costos y gastos en que se incurre en el desarrollo de la actividad. Con ello nos aproximamos a un mejor indicador sobre las utilidades, hecho que no reconoce la gráfica inicial al calcular la tarifa efectiva sobre ingresos brutos. Por ejemplo, si realizáramos el mismo cálculo con los datos de personas jurídicas (régimen tributario para empresas) obtendríamos la misma tarifa efectiva de 2%, muy similar a la que obtienen en el grupo de 5% más rico.

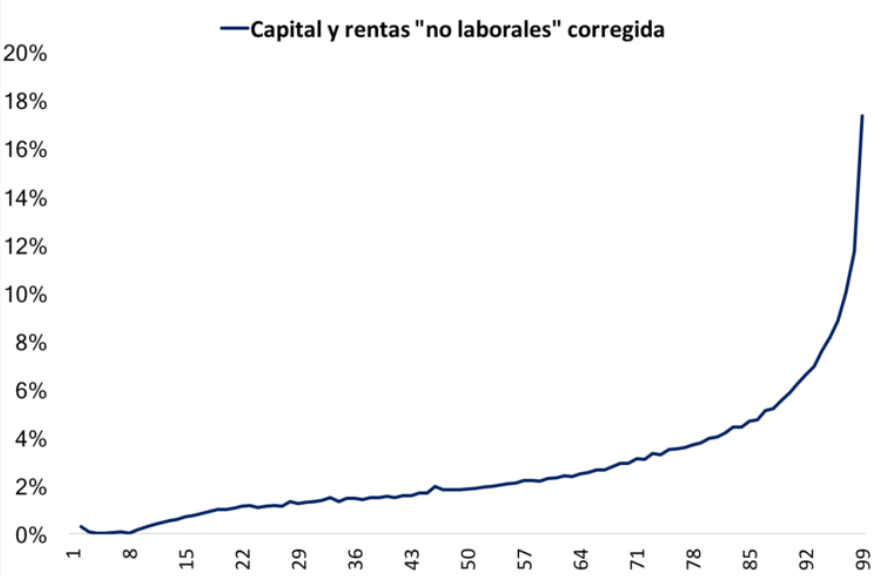

Por ello, al revisar en detalle [1] cómo se verían las tarifas de tributación si se toma en consideración el ajuste en los ingresos “no laborales”, es decir considerando los costos y gastos que se reportan en la misma declaración, corrigiendo los ingresos brutos por ello, la tarifa efectiva tendría una corrección en términos de su progresividad.

Tarifa efectiva de tributación sobre los ingresos brutos de capita y “no laborales” corregidos para personas naturales. Para ingresos “no laborales” se corrige restando costos y gastos. Año gravable 2017 [1] Para el caso de capital y no laboral se dejan agrupadas por restricción en los datos.

Entonces pareciera que existe un problema de clasificación de los ingresos, porque se incurre en mezclar ingresos brutos de asalariados y negocios, en el que los segundos tendrían un mayor peso y clasificarían como “ricos”.

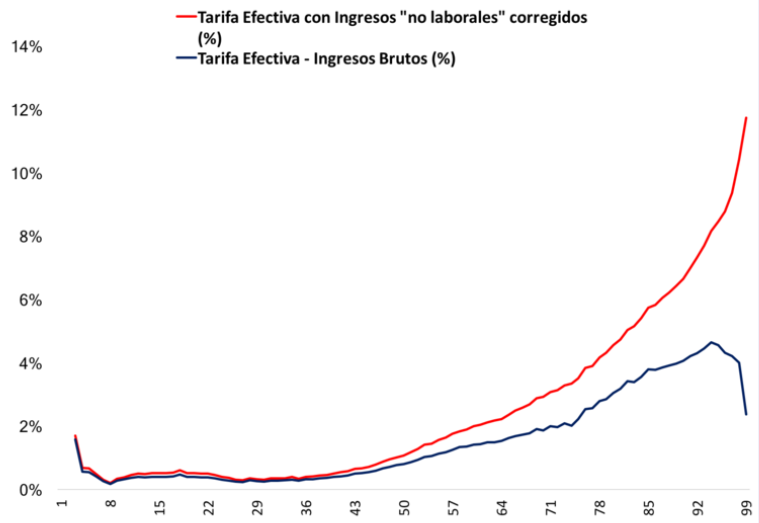

La gráfica al corregir los datos de rentas “no laborales”:

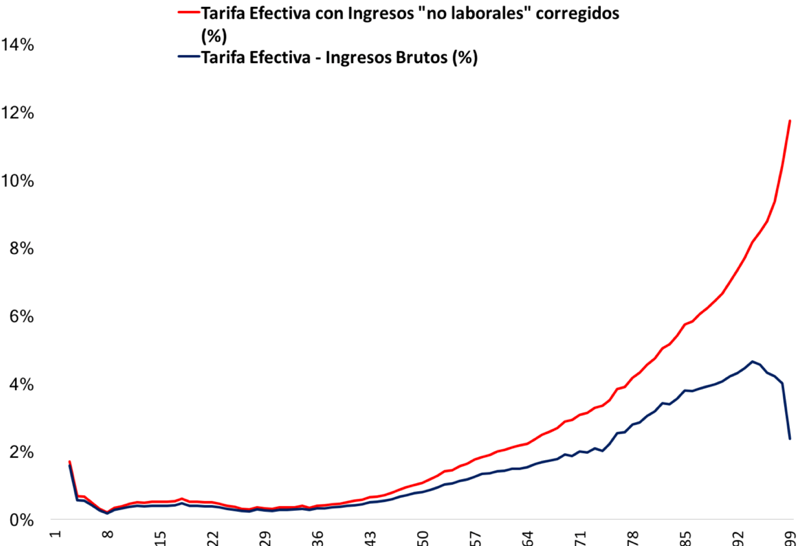

Tarifa efectiva de tributación sobre los ingresos brutos por personas naturales. Para ingresos “no laborales” se corrige restando costos y gastos. Año gravable 2017 [1]

En este sentido, las afirmaciones que los más ricos pagan menos impuestos deben considerar este problema de clasificación. Por último, el llamado no es a pensar que nuestro sistema no tiene problemas de progresividad, en el que varias disposiciones son regresivas. Por ahora, la gráfica de la Comisión deja más dudas y temas a revisar: ¿por qué estas empresas o negocios tributan como personas naturales? ¿Qué tipo de costos incluyen para descontar? Al final, para las rentas “no laborales” en el 5% con más ingresos se descuenta como costos y gastos el 90% de los ingresos brutos.

[1] Tomando como referencia los datos que publicó la Senadora Angélica Lozano en un tuit sobre las declaraciones de renta del año gravable 2017 (obtenidos a partir de un derecho de petición).

Publicado originalmente en: La Tributaria

Comentar