![]()

Las propuestas gubernamentales de reforma de la seguridad social en salud están inspiradas en una abierta hostilidad contra las EPS y la búsqueda de beneficios comerciales en desarrollo de su actividad empresarial. En muchos casos esa hostilidad es la expresión de la más cruda ideología anticapitalista; en otros tiene su fundamento en el desconocimiento de los principios elementales de la economía de la salud. Lo primero no tiene remedio, lo segundo tal vez si.

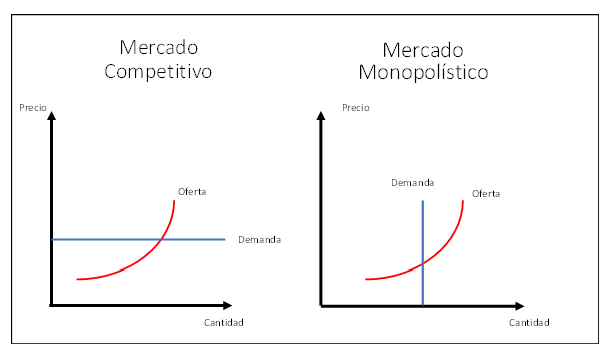

La curva de demanda es el gran aporte de Alfred Marshall al análisis económico. La idea de que cuando el precio sube, la cantidad demandada disminuye y que cuando baja, la cantidad demandada aumenta, se aplica a la casi totalidad de bienes y servicios, con pocas excepciones, entre las que se destacan, justamente, los bienes y servicios necesarios para recuperar la salud.

Es difícil imaginar que una persona demande antibióticos por el mero hecho de que sus precios bajen o que decida hacerse un procedimiento quirúrgico porque le ofrecen un descuento. Cuando se necesita un medicamento o un servicio asistencial, se necesita de inmediato y el margen de elección es inexistente o extremadamente estrecho. Por eso, la demanda individual de servicios de salud, en lugar de una elegante curva convexa hacia el origen, se representa gráficamente como una recta perpendicular al eje de las cantidades, significando con ello que se requiere el suministro de un servicio al precio que tenga a bien fijar el oferente[1].

Probablemente no exista otra actividad donde el poder de mercado del oferente sea tan abrumador como en los servicios de salud. Ante el médico o en la clínica, cuando estamos enfermos, estamos inermes, despojados de todo poder de negociación. Quizás es por eso que los operadores de servicios de salud – personas y organizaciones – no tienen clientes sino pacientes. El alejamiento de los servicios médicos del estándar competitivo conduce a suministros y precios alejados del óptimo.

Ahora bien, la enfermedad, al igual que una inundación o un incendio, es un acontecimiento impredecible pero probable, cuya ocurrencia puede ocasionar una gran pérdida a quien lo padece. Por ello, las personas están dispuestas a pagar por una cobertura financiera de ese riesgo y también, como en el caso de las catástrofes naturales, algún empresario estará dispuesto a ofrecerla a cambio de una prima. En una economía de mercado libre, el aseguramiento en salud surgirá de forma espontánea de la misma forma que surge el aseguramiento de las propiedades, los vehículos y la vida de las personas.

Sin embargo, a diferencia del aseguramiento general, donde, al materializarse el riesgo cubierto, el asegurado recibe una suma de dinero; en el caso del seguro de salud, la aseguradora paga a los prestadores por los servicios de salud que requiere el asegurado en caso de enfermedad. Es decir, la gente demandaría un seguro, en lugar demandar directamente los servicios de salud, los cuales serán demandados por el asegurador cuando ocurra el evento. La aparición de los aseguradores reduce el poder de mercado de los prestadores y su multiplicidad evita que el suyo sobre los asegurados sea excesivo.

La ley 100 no creó el aseguramiento privado en salud; este ha existido, existe y, a menos que la reforma decida prohibirlo, existirá al margen del sistema público de salud[2]. La ley 100 transformó el sistema público de seguridad en salud es un seguro de salud colectivo y obligatorio. La obligatoriedad responde a la disposición de hacer que las personas de mayores ingresos subsidien la afiliación de las que supuestamente no están en condiciones de sufragar el costo pleno.

Primas proporcionales al ingreso[3] – reforzadas con una cuota solidaria sobre los ingresos mayores – una unidad de capitación (UPC) igual y un plan de atención único (POS) para todos los asegurados debían garantizar la viabilidad financiera del sistema. El POS era la piedra angular porque a partir de él se estimaban los costos, el valor de la UPC y las contribuciones que debían hacer los asegurados. Cuando los jueces eliminan de facto el POS, el sistema queda a la deriva y explotan todos los problemas de demanda excesiva propios de los bienes y servicios comunes[4].

Por cuenta del descalabro de algunas EPS públicas y del mal llamado “sector solidario” se ha ambientado la idea de acabarlas y concentrar en una única entidad estatal todo el sistema de cobros y pagos. Esto supone un gran desconocimiento del papel que desempeñan dentro del sistema de aseguramiento. El pago fijo por afiliado, la UPC, les impone a las EPS una restricción presupuestal que las obligaba a buscar la reducción de costos, a ser vigilantes con los tratamientos solicitados, a controlar la facturación de las IPS y a tratar de mantener con buena salud a sus asegurados.

Al cabo de treinta años, sus resultados del sistema de aseguramiento colectivo obligatorio con multiplicidad de agentes en competencia, aunque mejorables, son muy satisfactorios: cobertura casi plena, pago mínimo del bolsillo propio del afiliado y atención bastante oportuna. El sistema competitivo tiene problemas de demanda excesiva y de corrupción que en lugar de solucionarse se verán agravados bajo un sistema monopolístico de asegurador único integrado en prestador que ya fracasó en Colombia.

[1] No quiere ello decir que el operador de salud – médico o clínica – fije precios que hagan inalcanzables sus servicios a gran parte de los demandantes, al contrario. Como todo vendedor con poder de mercado, los oferentes de servicios de salud cobran precios diferentes a distintos grupos de compradores, es decir, practican la discriminación de precios. Los médicos pueblerinos que recibían gallinas en pago de sus consultas; las clínicas y hospitales que segmentaban sus clientes en “pensión”, “media-pensión” y “caridad”; en fin, las farmacias que tienen días de promoción para algunos medicamentos, se comportan como un monopolista que trata de maximizar su beneficio mediante la discriminación de precios.

[2] De hecho, es muy probable que el aseguramiento privado se vea reforzado si el gobierno en su reforma decide suprimir los llamados planes complementarios que tienen las EPS y con los cuales, mediando el pago de una prima, ofrecen a afiliados servicios adicionales a los del plan general.

[3] En el aseguramiento privado la prima se establece en función de la cobertura y del riesgo que el asegurado representa para la empresa aseguradora, el cual se asocia con la edad, género, preexistencias, etc.

[4] El aseguramiento colectivo hace que los asegurados perciban la oferta de servicios de salud como algo ilimitado de lo que pueden hacer uso sin restricción alguna. Se supone que los copagos y el POS debían marcar límites a una demanda excesiva que haga inviable el sistema.

Comentar