![]() La importancia y la abundancia de las reservas bancarias ha aumentado tras los grandes programas de compra de activos –Quantitative Easing (QE)– por parte de los Bancos Centrales desde la Global Financial Crisis de 2008. En este artículo se clasificarán las reservas bancarias en tres tipos: reservas requeridas, exceso de reservas y reservas indeseadas.

La importancia y la abundancia de las reservas bancarias ha aumentado tras los grandes programas de compra de activos –Quantitative Easing (QE)– por parte de los Bancos Centrales desde la Global Financial Crisis de 2008. En este artículo se clasificarán las reservas bancarias en tres tipos: reservas requeridas, exceso de reservas y reservas indeseadas.

Reservas requeridas

Llamaremos reservas requeridas a todas aquellas reservas bancarias que se mantengan en el balance de los bancos comerciales por motivos regulatorios. Actualmente, estos motivos pueden deberse a dos regulaciones: Coeficiente de reservas o Basilea III.

Coeficiente de reservas

El Banco Central determina el coeficiente de reservas o coeficiente de caja que debe mantener cada banco comercial que está establecido en su zona monetaria de actuación. Este coeficiente se aplica como un porcentaje sobre ciertas partidas del pasivo –denominadas base de reservas– de las entidades depositarias para determinar la cantidad de las reservas mínimas obligatorias.

Desde el inicio de las políticas monetarias no convencionales, los grandes Bancos Centrales (como la Reserva Federal o el Banco Central Europeo) transitaron de un régimen de escasez de reservas a un régimen de abundancia de reservas provocando la inutilidad del coeficiente de reservas. Esto se demuestra con sus variaciones del 10% al 0% en marzo de 2020, en el caso de la Reserva Federal, y del 2% al 1% en febrero de 2012, en el caso del Banco Central Europeo.

Hablé sobre el cambio de régimen de escasez de reservas a régimen de abundancia de reservas en mi última conferencia en el Instituto Juan de Mariana (2022).

Basilea III

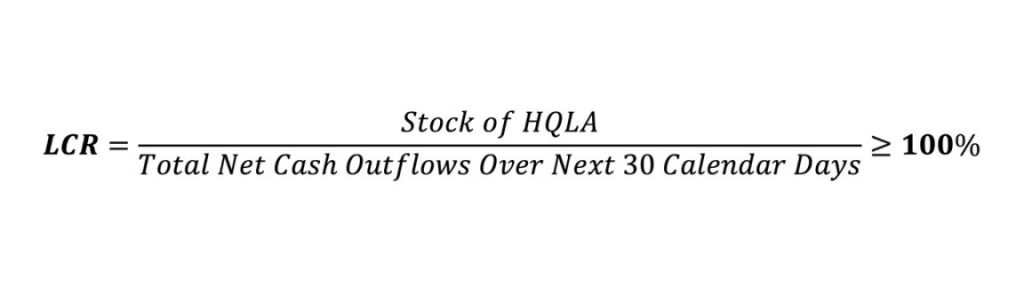

Uno de los muchos ratios que introduce Basilea III es el Liquidity Coverage Ratio o LCR. El LCR obliga al banco a mantener una cantidad de activos líquidos de alta calidad (High-Quality Liquid Assets o HQLA) que puedan convertirse en efectivo de manera inmediata para satisfacer las necesidades de liquidez en un escenario de tensión de la misma.

El HQLA está formado por varias clases de activos que Basilea III considera suficientemente líquidas. Uno de tales activos son las reservas bancarias. Además, las reservas bancarias son de los pocos activos líquidos que pueden conformar el 100% de la cantidad requerida de HQLA y se contabilizan al 100% de su valor nominal. Esto, junto a la gran cantidad de reservas actualmente existentes, los hacen activos muy deseados por parte del sector bancario para cumplir con esta regulación.

Todo ello conlleva la necesidad de una cantidad mínima de reservas que los bancos comerciales deben tener en balance llamada Lowest Comforable Level of Reserves o LCLoR. El LCLoR es la cantidad de reservas que los bancos deben mantener para cubrir sus necesidades de liquidez intradía por motivos externos (reglamentarios) o internos (gestión del riesgo de liquidez). El LCLoR sería el equivalente práctico del coeficiente de reservas.

Exceso de reservas

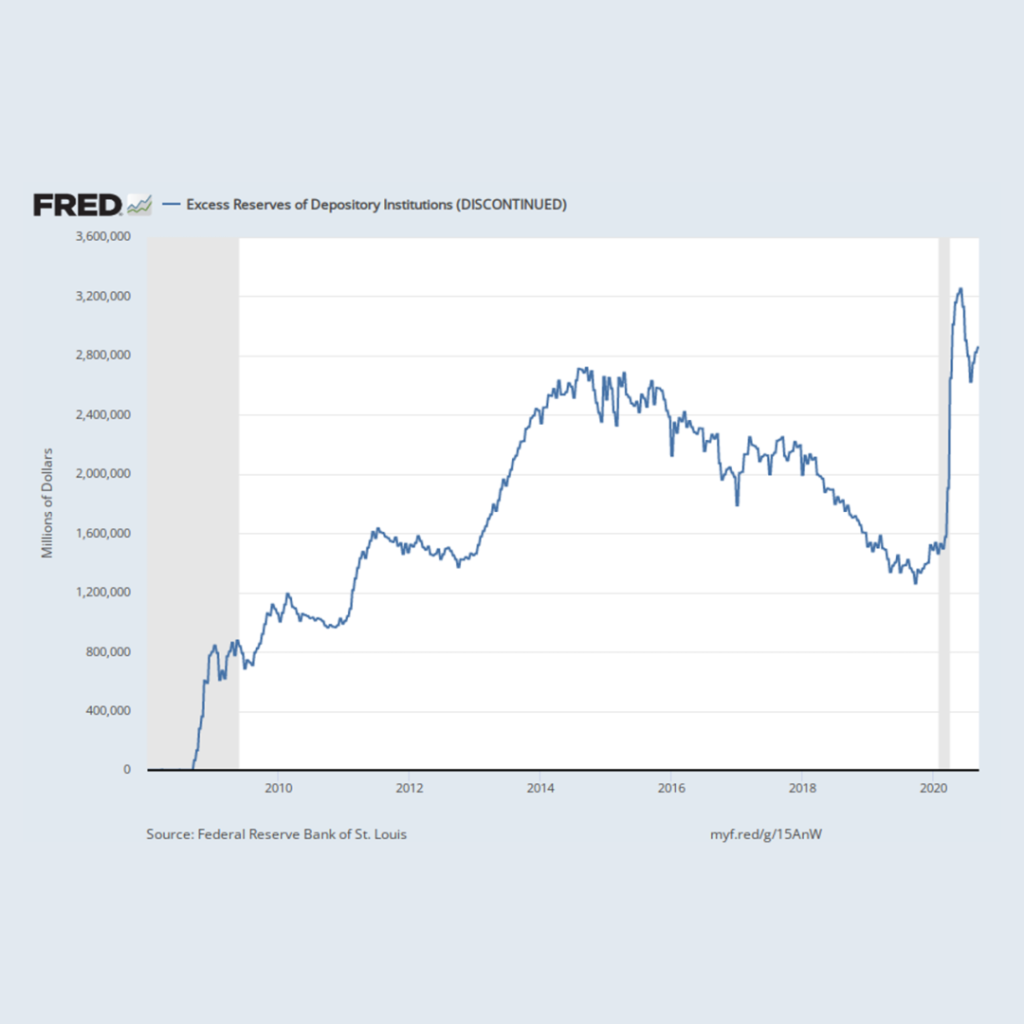

Llamaremos exceso de reservas o reservas excesivas a todas las demás reservas que el sector bancario mantenga en balance y que no formen parte de las reservas requeridas.

Estas reservas son las que los bancos comerciales tienen en libre disposición para poder comprar, vender o intercambiar oportunamente, por ejemplo: compraventa de todo tipo de activos financieros como deuda soberana, hipotecas o MBS (Mortage-Backed Securities), incluso Repos de estos activos o swaps de divisas de Bancos Centrales extranjeros. El exceso de reservas fluye allí donde los diferenciales con respecto a la facilidad de depósito del Banco Central son mayores.

Reservas no deseadas

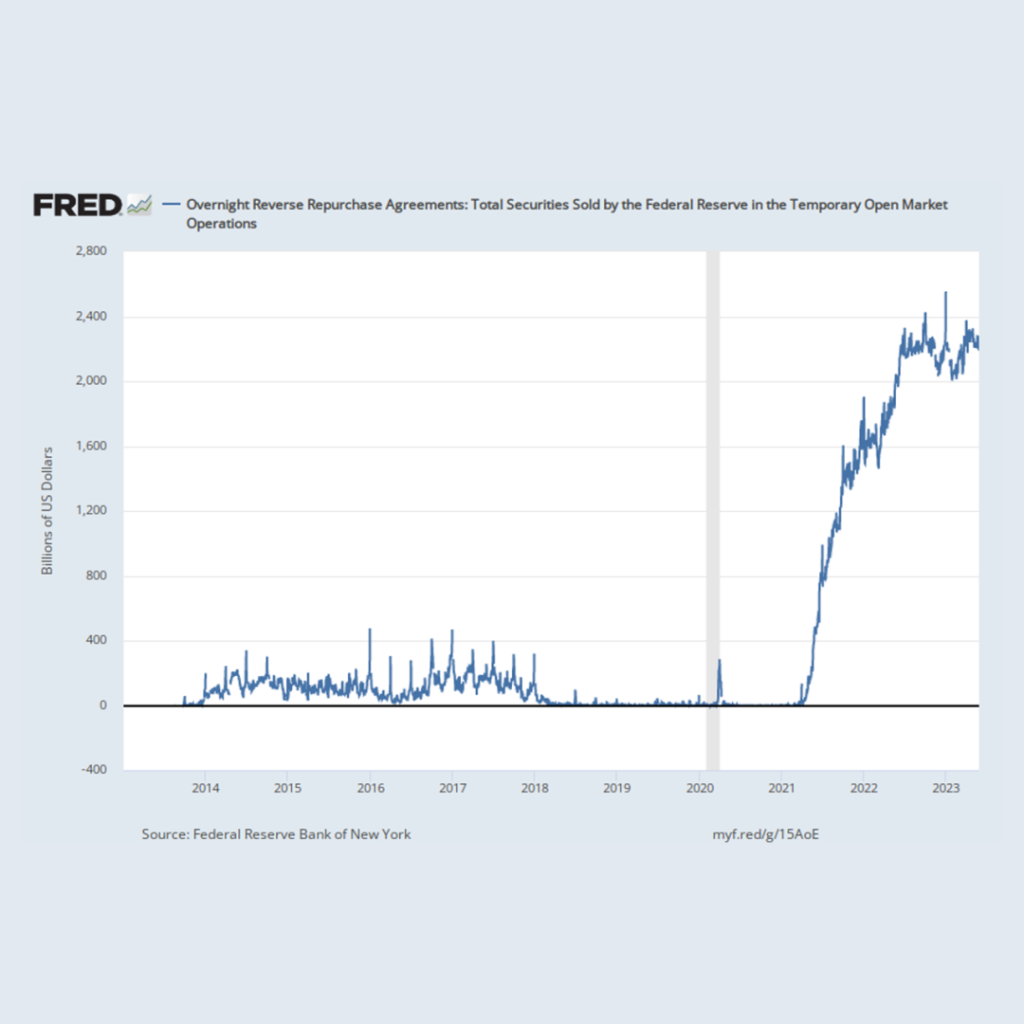

Llamaremos reservas no deseadas a todas las reservas aparcadas en la facilidad de Repo inverso (Overnight Reverse Repo facility u ON RRP). El ON RRP es una instalación o facilidad que el Banco Central puede crear para imponer un suelo de interés a otros activos financieros de carácter monetario.

En el caso de la Reserva Federal –puesto que el BCE no tiene implementado aún ningún mecanismo similar– a esta facilidad pueden acudir bancos comerciales, Primary Dealers, GSE o Goverment-Sponsored Enterprise (Segal, 2022), y fondos del mercado monetario (Money Market Fund o MMF). Cualquiera de estos cuatro (4) participantes puede acudir a la Reserva Federal, realizar un Repo inverso (prestar dinero a cambio de un colateral) con ella y recibir un interés.

Los bancos comerciales y GSE intercambiarían reservas bancarias pues tienen cuenta en el Banco Central, mientras que los Primary Dealers y MMF usarían sus depósitos. Obviamente, la FED no acepta depósitos como pago, sino que solamente acepta reservas. Los Primary Dealers y MMF a través de sus bancos intercambian sus depósitos por ON RRP drenando las reservas bancarias de su banco comercial.

La manera que tienen los bancos comerciales de desincentivar esta pérdida de reservas bancarias es remunerando los depósitos de estos clientes lo suficiente como para que dejen de estar interesados en acudir a esta facilidad. Por esto, clasifico a la cantidad aparcada en el ON RRP como reservas no deseadas debido a que son reservas que han sido drenadas de los bancos comerciales porque en su momento no han sido deseadas vastamente como para importarles deshacerse de ellas.

Quien esté interesado en saber cómo el volumen de ON RRP se distribuye en los tipos de participantes, puede observarlo en el siguiente tweet:

¿Qué participantes acuden al RRP de la Fed? Mayoritariamente MMFs. pic.twitter.com/PgUKyOTEDy

— Jon Aldekoa (@jaldeko) November 14, 2022

Conclusión

Aunque las reservas bancarias sean homogéneas, las diferentes regulaciones o políticas monetarias inducen dinámicas en las cantidades y usos de ellas por parte de los bancos comerciales. Por ello, he clasificado las reservas en tres tipos diferentes: requeridas, excesivas e indeseadas.

En el anterior gráfico se puede ver la evolución de estos tres tipos a lo largo del tiempo. Las reservas requeridas aquí son una estimación del LCLoR.

Referencias

Board of Governors of the Federal Reserve System – US (2020, 17 de septiembre). Required Reserves of Depository Institutions (DISCONTINUED) [REQRESNS]. FRED, Federal Reserve Bank of St. Louis. Recuperado el 28 de mayo de 2023 de: https://fred.stlouisfed.org/series/REQRESNS.

Federal Reserve Bank of New York (s.f.). Overnight Reverse Repurchase Agreements: Total Securities Sold by the Federal Reserve in the Temporary Open Market Operations [RRPONTTLD]. FRED, Federal Reserve Bank of St. Louis. Recuperado el 28 de mayo de 2023 de: https://fred.stlouisfed.org/series/RRPONTTLD.

Federal Reserve Bank of St. Louis (2020, 17 de septiembre). Excess Reserves of Depository Institutions (DISCONTINUED) [EXCSRESNW]. FRED, Federal Reserve Bank of St. Louis. Recuperado el 28 de mayo de 2023 de: https://fred.stlouisfed.org/series/EXCSRESNW.

Instituto Juan de Mariana. [@InstJuandeMariana] (2022, 18 de noviembre). El sistema monetario del Siglo XXI: El funcionamiento de la banca central post 2008 – Jon Aldekoa [Archivo de Video]. YouTube. https://youtu.be/SawYXP0hgvc.

Jon Aldekoa. [@jaldeko]. (2022, 14 de noviembre). ¿Qué participantes acuden al RRP de la Fed? Mayoritariamente MMFs. [Tweet]. Twitter. https://twitter.com/jaldeko/status/1592059003906973696/.

Segal, T. (2022, 18 de noviembre). Government-Sponsored Enterprise (GSE): Definition and Examples. Investopedia: Sharper insight, better investing. https://www.investopedia.com/terms/g/gse.asp.

La versión original de este artículo apareció por primera vez en el portal Jon Aldekoa | Substack – Dinero y Banca, y la que le siguió en nuestro medio aliado El Bastión.

Comentar