Los resultados difieren según el lugar de residencia: en Barranquilla el efectivo participa con el 91,4% y Bogotá registra el menor uso de efectivo (83,6%), junto con los mayores usos de tarjeta débito (6,8%) y de transferencias (5,0%)

En relación a los medios de pago, el panorama al inicio de la pandemia mostraba que casi un 90% de las transacciones habituales mensuales se realizaban en efectivo (por número de transacciones se paga el 88,1% y por valor el 87,4% en efectivo). Esto indica claramente que, para los colombianos en general, el efectivo es el preferido, en tanto la tarjeta débito ocupa el segundo lugar de importancia en número (5,1%), como en el valor de las transacciones (5,3%).

Especialistas en servicios financieros, le atribuyen como causa principal al uso preferencial del efectivo, el hecho de carecer de cuentas de depósito (ahorro/corriente) y de tarjetas de crédito.

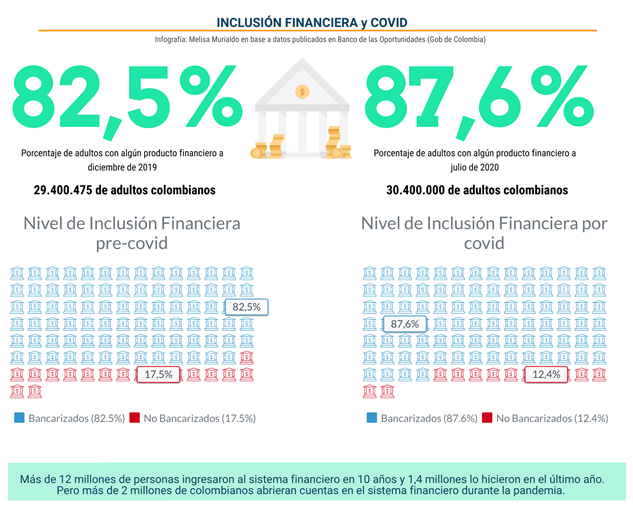

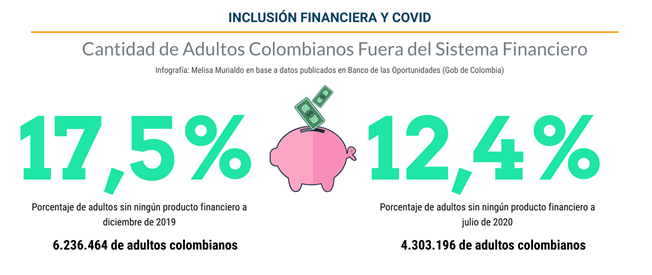

El 2020 empezaba con 29,4 millones de colombianos dentro del sistema financiero: lo que equivale a decir que 8 de cada 10 colombianos era poseedor de un producto financiero (ahorro o crédito). El 82,5% de la población adulta puede operar en el sistema financiero: ahorrar, financiar sus proyectos o protegerse frente a riesgos. Claro que acceso no implica uso: unos 6 millones de colombianos titulares de algún producto, tenían su cuenta inactiva.

Los programas de inclusión que se vienen ejecutando en el país, lograron incorporar a más de 12 millones de personas al sistema financiero en 10 años y 1,4 millones lo hicieron en el último año. Pero, según la analista, el Coronavirus pudo más que cualquier plan financiero: en los 4 meses más fuertes de la pandemia, más de 2 millones de colombianos abrieron cuentas en el sistema financiero, esto quiere decir que un virus pudo incorporar en 4 meses lo que a los planes de gobierno en condiciones sanitarias normales le llevada más de un año y medio (unos 20 meses).

¿Podrán los bancos retener a los nuevos bancarizados por el boom de inclusión financiera provocado por el Coronavirus?

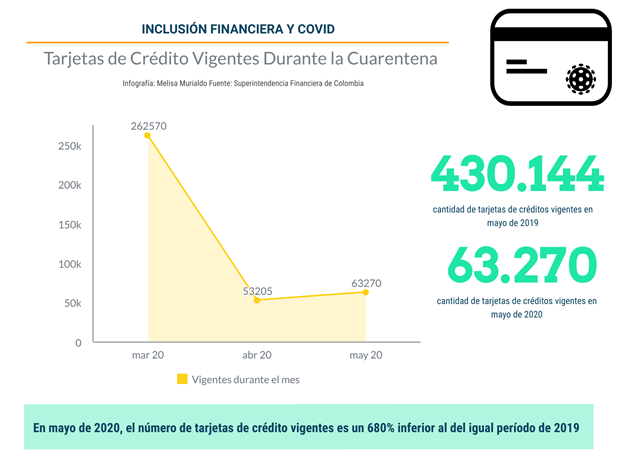

Casi un millón de tarjetas de crédito fueron canceladas en medio de los meses más duros de la cuarentena (942.601: lo que da un promedio diario de 10.246 dadas de baja por día), pero en contraste, la situación de emergencia sanitaria aumentó de manera sorpresiva la inclusión financiera más que cualquier plan o estrategia planificada, llevando a que más de 2 millones de colombianos abrieran cuentas en el sistema financiero durante la pandemia, sin incluir los 804.000 vinculados al Ingreso Solidario. El país alcanza así su nivel más alto bancarización (87,6%) abarcando a más de 30 millones de colombianos.

Dadas las restricciones de movilidad, el coronavirus trajo avances positivos con respecto al acceso a productos financieros para los colombianos:

Dadas las restricciones de movilidad, el coronavirus trajo avances positivos con respecto al acceso a productos financieros para los colombianos:

-

Apertura de nuevas cuentas

Entre enero y abril del presente año se abrieron más de 2,1 millones de cuentas de ahorro, 600.000 más que en igual periodo del 2019 (+39,2%)

(no incluye las cuentas de ahorro especiales abiertas para cobrar el ingreso solidario, según Dirección Nacional de Planeación)

-

Mayor uso de sus titulares

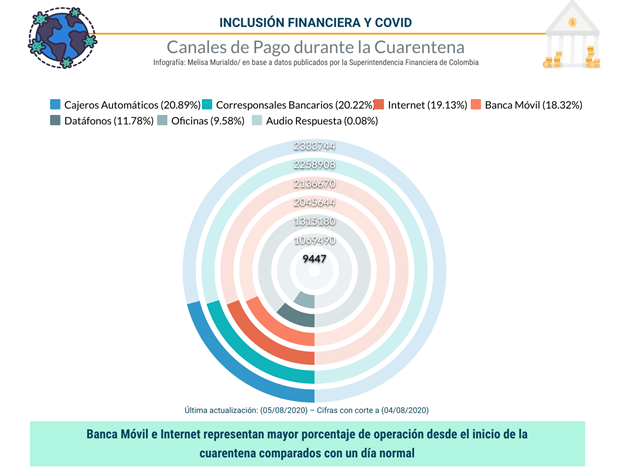

Los usuarios han realizado un mayor volumen de operaciones por los canales no presenciales: banca móvil (170%) e internet (144%) en promedio durante todo el período, alcanzando hasta el 200 por ciento algunos días; de acuerdo a la SFC.

- Aumento de depósitos en cuentas de ahorros

El saldo de las cuentas de ahorro creció en 35 billones durante los primeros meses del año, arrojando un saldo de más 230 billones hasta mayo de este año, según cifras actualizadas del Catálogo Único de Información Financiera con fines de supervisión (CUIF).

Ante la incertidumbre puede deberse a que las personas estén ahorrando más para prevenir eventualidades.

- Aumento de saldos en cuentas corrientes

Y las cuentas corrientes cerraron abril en $78.2b, lo que implica una variación real anual de un 40% y 22 billones más con respecto a principio del año.

-

Mayor bancarización de pensionados

Colpensiones y las Administradoras de Fondos de Pensión se pusieron el reto de bancarizar a los 145.000 pensionados que aún cobraban por ventanilla. En junio habían reducido un 66% la cantidad de personas que recibían su mesada de manera presencial y empezara a cobrarla a través de las cuentas especiales de ahorro que se promovieron.

-

Aumento del uso de código qr para compras

Establecimientos comerciales han habilitado esta tecnología como medio de pago alternativo para los consumidores: actualmente hay más de 149.000 datáfonos disponibles para generar QR Dinámicos, y se han habilitado más de 86.000 puntos de acceso con QR estático (habladores y kit digitales).

Teniendo en cuenta que, históricamente el uso de los productos fue limitado en relación al acceso al mismo: son 6,3 millones los adultos excluidos y otros 5,9 millones que no hacen uso de los productos con los que cuentan y viendo cómo aumentaron exponencialmente los indicadores de inclusión financiera durante el período de emergencia, ese uso acotado parece más bien relacionado a la baja utilidad de los productos; a los costos elevados y a la poca practicidad para la apertura de cuentas.

De acuerdo a la analista Melisa Murialdo, aunque la mayoría de los impactos positivos en la inclusión pueden ser en gran medida coyunturales y basados en decisiones para aliviar bolsillos, esto demuestra que si los bancos saben aprovechar la oportunidad que les acercan las restricciones de movilidad y el aumento de los pagos electrónicos provocado a causa de la Covid e interpretar las necesidades de la población aumentando facilidades de acceso y disminuyendo costos para su uso efectivo; incrementarán de manera progresiva la cantidad de personas que se encuentran agregadas al sistema financiero, ya que ofrecer la mayoría de los productos por los canales tecnológicos es vital en un momento de distanciamiento social. Ya que de lo contrario los indicadores que han subido en el corto plazo pueden mostrar resultados engañosos al hacerse insostenibles en el tiempo

Una pandemia está siendo la propulsora de la transformación digital que el sector financiero requiere para profundizar la bancarización y consecuentemente plantea el gran desafío de retener a los “nuevos incluidos” convirtiendo en responsabilidad de los bancos y el gobierno en ponerse creativos y brindar servicios que resuelvan las necesidades financieras de la población a costos que les permitan preferirlos antes que al efectivo.

Fuentes: Fuentes: Banco Mundial, Banco de la República, Banca de las Oportunidades, Secretaría de Economía, Superintendencia Financiera de Colombia (SFC), Cámara Colombiana de Comercio Electrónico (CCCE), el Mejor Trato, Colpensiones y las Administradoras de Fondos de Pensión, Catálogo único de información financiera con fines de supervisión (CUIF), Cámara de Comercio de Bogotá (CCB), Dirección Nacional de Planeación

Aclaración en Contexto de la Autora: Todas las previsiones al respecto de los impactos del coronavirus, contienen aún un alto grado de incertidumbre, ya que aún no se conoce cuánto más durará la crisis sanitaria, ni cuáles serían las consecuencias finales en la economía mundial.

Comentar