![]() Tras la alta volatilidad en el mercado repo en los Estados Unidos en septiembre de 2019 y marzo de 2020, se evidenció la necesidad por parte de la Reserva Federal de implantar un nuevo mecanismo que pudiese hacer frente y controlar el mercado repo cuando este se tensara. Así, el 27 de julio de 2021 la Fed anuncia su nueva herramienta de política monetaria: el Standing Repo Facility o SRF, la nueva herramienta de política monetaria de la Reserva Federal.

Tras la alta volatilidad en el mercado repo en los Estados Unidos en septiembre de 2019 y marzo de 2020, se evidenció la necesidad por parte de la Reserva Federal de implantar un nuevo mecanismo que pudiese hacer frente y controlar el mercado repo cuando este se tensara. Así, el 27 de julio de 2021 la Fed anuncia su nueva herramienta de política monetaria: el Standing Repo Facility o SRF, la nueva herramienta de política monetaria de la Reserva Federal.

El SRF es el equivalente de la ventana de descuento, pero en lugar de ser para las reservas bancarias es para los repos. La Fed abre una “ventana de descuento de repos” para que cuando se den distorsiones en este mercado, las contrapartes elegibles puedan ir a esta a colocarle los repos que cumplan las condiciones preestablecidas.

El corridor system en el mercado repo

A diferencia de lo que sucedía con el mercado interbancario de reservas bancarias, donde la Reserva Federal marca un tipo de interés mínimo (IORB: Interest on Reserve Balances) y un tipo máximo (Discount Window Primary Credit Rate y Discount Window Secondary Credit Rate), en el mercado repo solo existía el tipo mínimo (Overnight Reverse Repurchase Agreements Award Rate). Faltaba así un límite máximo.

El Standing Repo Facility establece este techo de tipo de interés en el mercado repo. A la fecha de publicación de este artículo, el tipo de interés es de alrededor del 5,5 %.

El funcionamiento del SRF

Solamente determinadas entidades pueden ser elegibles como entidad de contrapartida por parte de la Reserva Federal para poder hacer uso del SRF. A saber:

- Primary Dealers: Son todas aquellas entidades reconocidas como Primary Dealers por parte de la New York Fed.

- Instituciones de depósito: Comprende bancos, asociaciones de ahorros con licencia estatal o federal, o filial o agencia de un banco extranjero también con una licencia estatal y federal. Además, con tenencias iguales o superiores a los dos mil millones de dólares ($USD 2MM) en activos elegibles, o unos activos totales iguales o superiores a diez mil millones de dólares ($USD 10MM) en el último trimestre.

Por otra parte, solo hay tres (3) tipos de activos elegibles que pueden formar parte del SRF.

- Deuda pública del Tesoro de los Estados Unidos: Bills, Notes, Bonds, TIPS y STRIPS.

- Deuda de las siguientes agencias federales: Farmer Mac, Farm Credit System, Federal Home Loan Banks, Freddie Mac, Fannie Mae, FICO, REFCO, SLMA y Tennessee Valley Authority.

- MBS emitidos y/o completamente garantizados por Ginnie Mae, Freddie Mac o Fannie Mae.

Dichas entidades, si lo desean, podrán acudir a subasta a la Fed cada día laboral (salvo excepciones) entre la 1:30 p.m. y la 1:45 p.m. (UTC-5). La cantidad máxima agregada por día está limitada a 500 mil millones de dólares ($USD 500MM). Únicamente podrá haber dos (2) propuestas o pujas por cada tipo de activo elegible con un mínimo de un (1) millón de dólares y un máximo de 20 mil millones de dólares. El tipo de interés mínimo de puja es del 5,5 %.

Las cantidades máximas y el tipo de interés pueden sufrir variaciones según se decida en cada reunión del FOMC.

Los haircuts que se aplican a los diferentes activos elegibles son:

- En la deuda pública del Tesoro de los Estados Unidos varían entre el 1 % para los Bills; 2 % o 3 % para los Notes y Bonds; 3 % y 6 % en los TIPS; y 4 %, 7 % y 11 % en los STRIPS. Estas variaciones dependen de su vencimiento restante.

- En la deuda de agencias, para las Discount Notes es del 3 %, y el resto también del 3 % si el vencimiento restante es de hasta 10 años, o sino del 6 % para los demás.

- Todos los MBS tienen un 3 % de haircut.

Fontanería monetaria del SRF

Dado que hay dos (2) tipos de entidades que pueden ser contrapartes de la Reserva Federal en el SRF, debemos analizar uno y otro caso por separado.

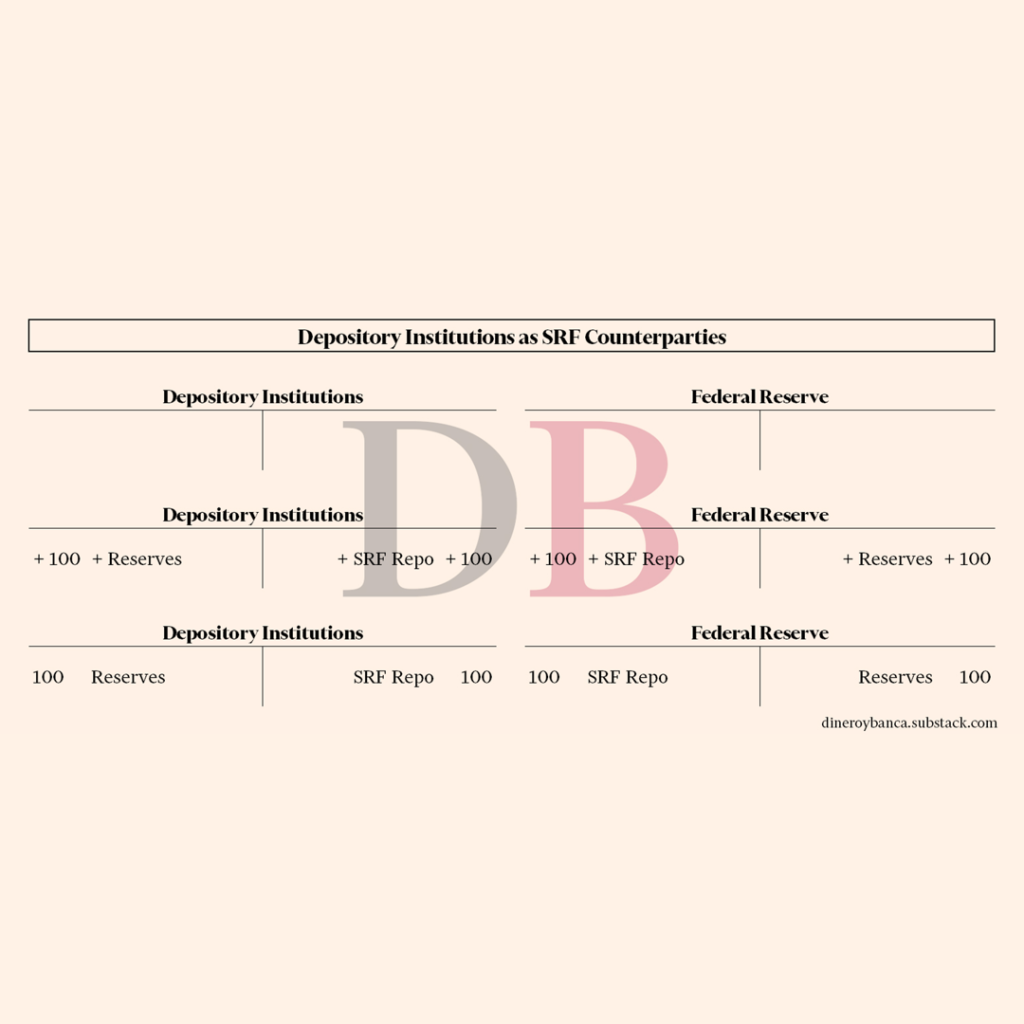

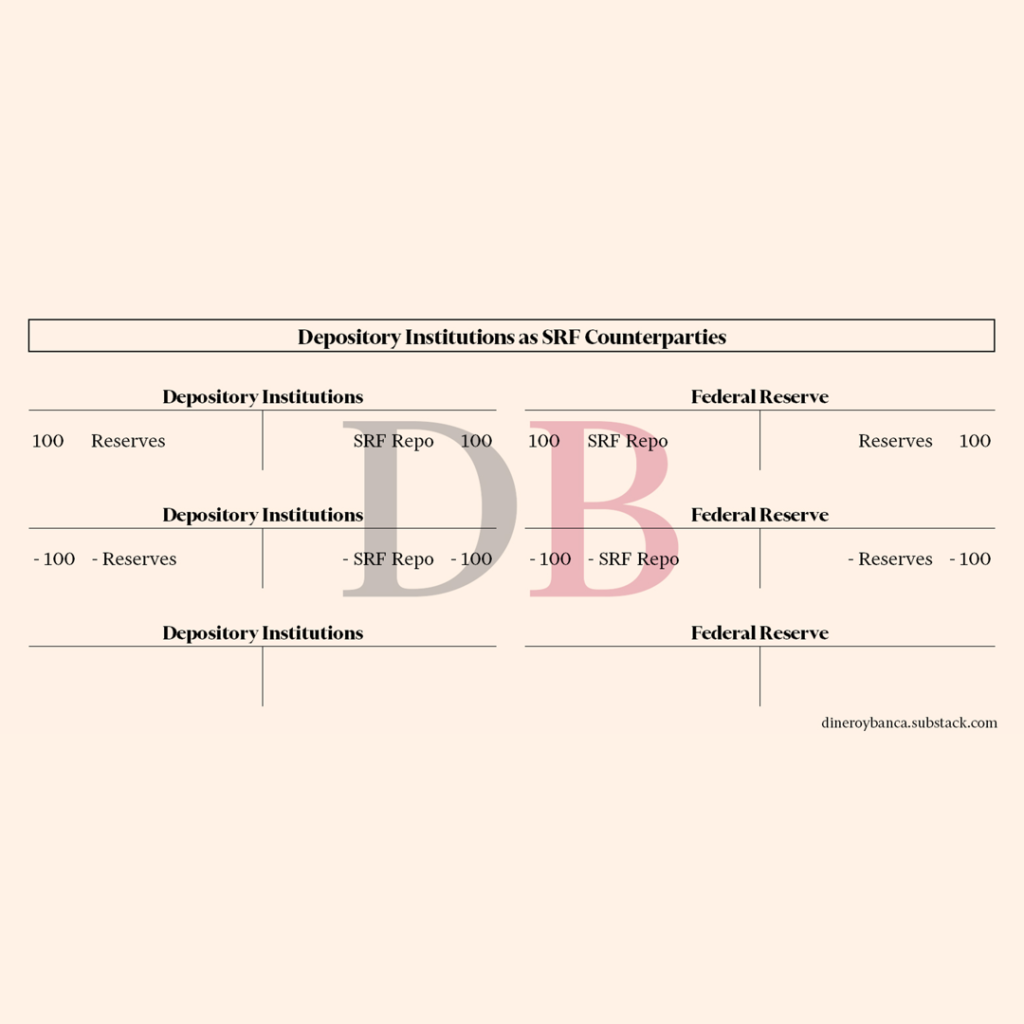

Instituciones de depósito como contrapartes del SRF

En este caso, como ya se ha comentado anteriormente, estas instituciones de depósito son bancos, asociaciones de ahorros y filiales extranjeras, pero con licencias bancarias en su amplia mayoría federales. Por tanto, estas entidades tienen acceso directo a la Reserva Federal y podrán llevar a cabo esta operación.

Ambas entidades expanden su balance cuando llevan a cambio una operación repo. La Reserva Federal ha creado unas reservas bancarias que le ha prestado a la institución depositaria.

Cuando el repo vence y hay que repagarlo, la institución de depósito paga con reservas bancarias tanto el préstamo del repo como el interés del repo (este interés no aparece reflejado en las imágenes por simplicidad).

Este es un caso sencillo, puesto que solamente están involucradas dos (2) entidades.

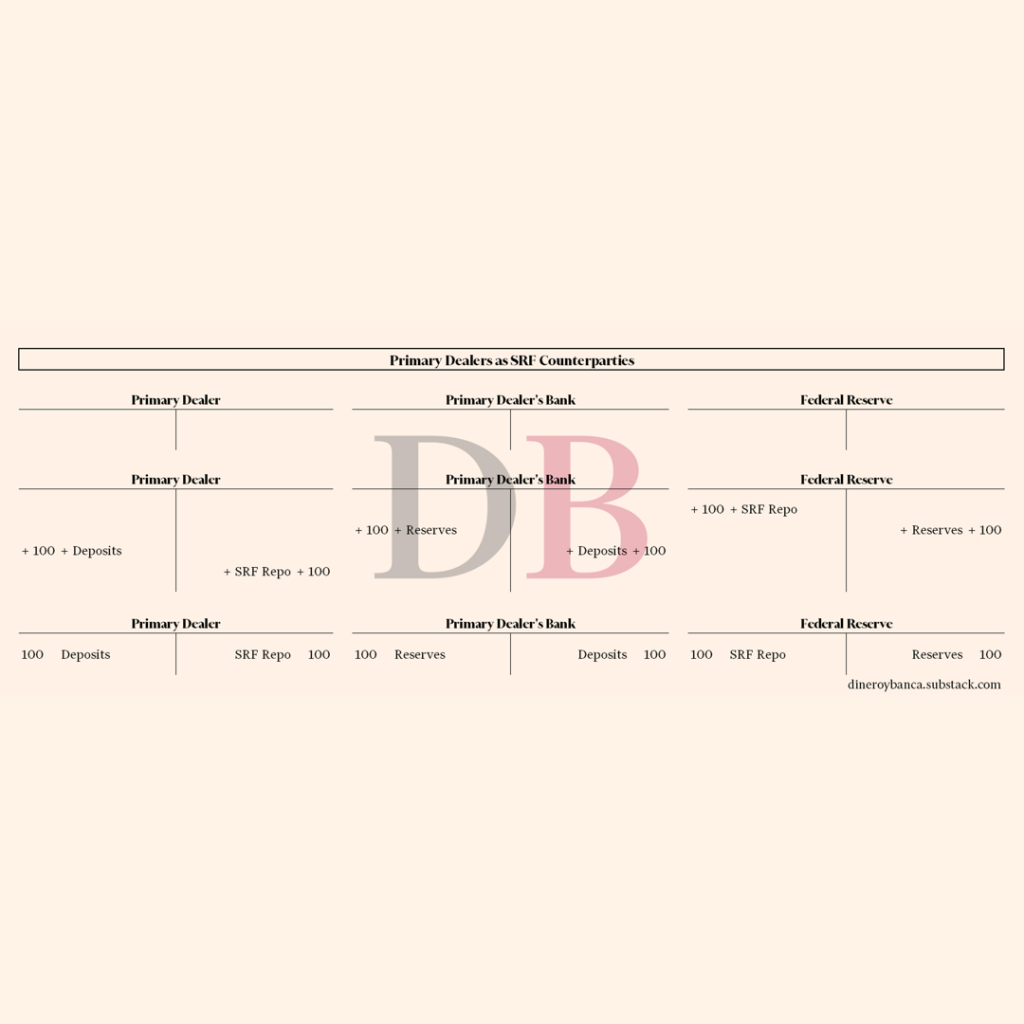

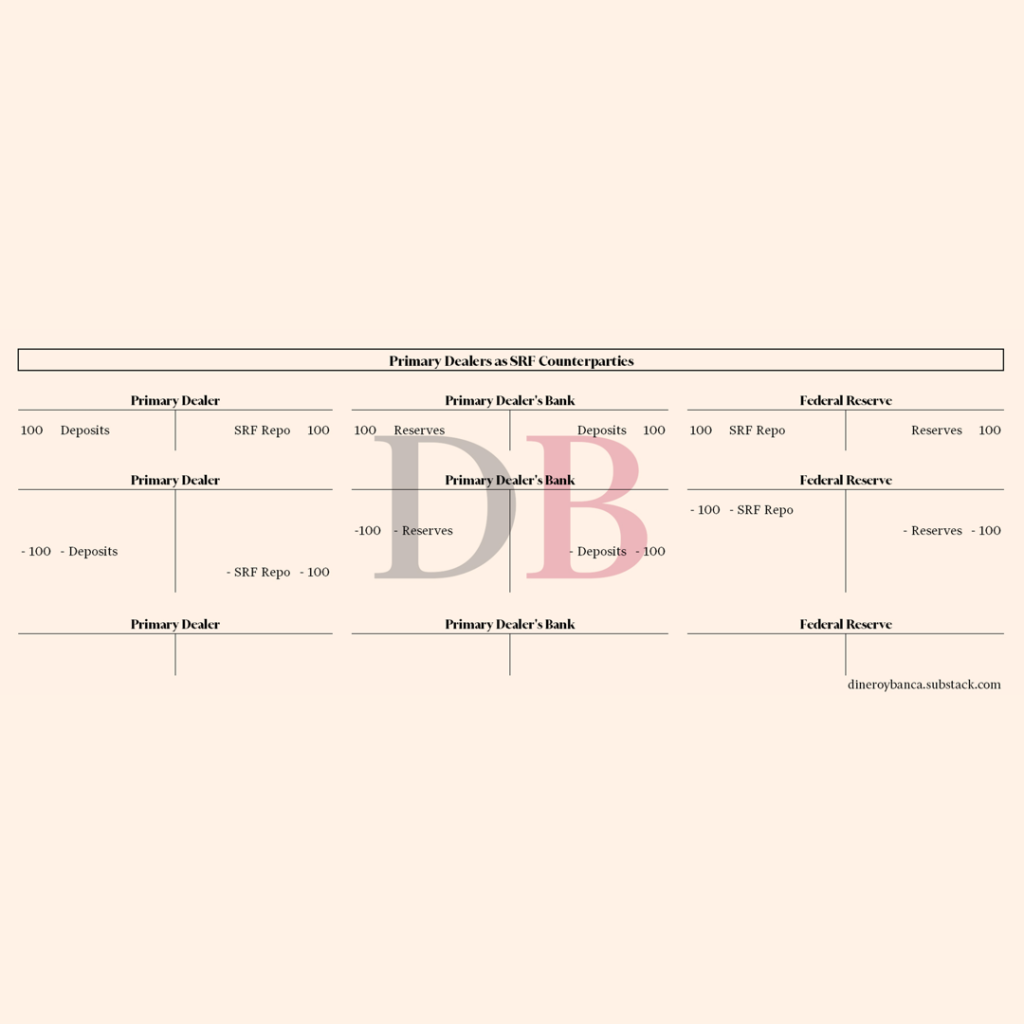

Primary Dealers como contrapartes del SRF

A diferencia del caso anterior, el Primary Dealer por lo general no tiene acceso directo a la Reserva Federal debido a que los Primary Dealers suelen ser SPVs (Special Purpose Vehicle): filial de un banco ya existente. Así, para llevar a cabo esta operación repo con la Fed requiere que su banco haga de intermediario.

Al actuar el banco como intermediario obliga también a este a expandir su balance, pues es quien tiene la capacidad de tener reservas bancarias en su balance. El Primary Dealer no recibe reservas bancarias, sino depósitos de su banco.

En el vencimiento del repo se contraen de nuevo todos los balances. Las reservas bancarias creadas con el SRF se destruyen cuando vence. Así, los balances de todas las entidades recuperan el estado inicial. El interés del repo tampoco aparece reflejado en estas imágenes.

El uso del SRF conlleva la expansión del balance de la Reserva Federal y la creación de nuevas reservas. Sin embargo, esta expansión es temporal, ya que estas operaciones tienen un plazo de vencimiento a diferencia de en una compra de activos o QE.

La versión original de este artículo apareció por primera vez en el portal Jon Aldekoa | Substack – Dinero y Banca, y la que le siguió en nuestro medio aliado El Bastión.

Comentar