![]()

La Comisión de Expertos en Beneficios Tributarios despejó algunos mitos que corrían en círculos de opinadores, pero deja algunas aclaraciones por fuera del diagnóstico. El aprendizaje principal es que hace falta un mayor acceso a los datos para poder diseñar mejores políticas fiscales.

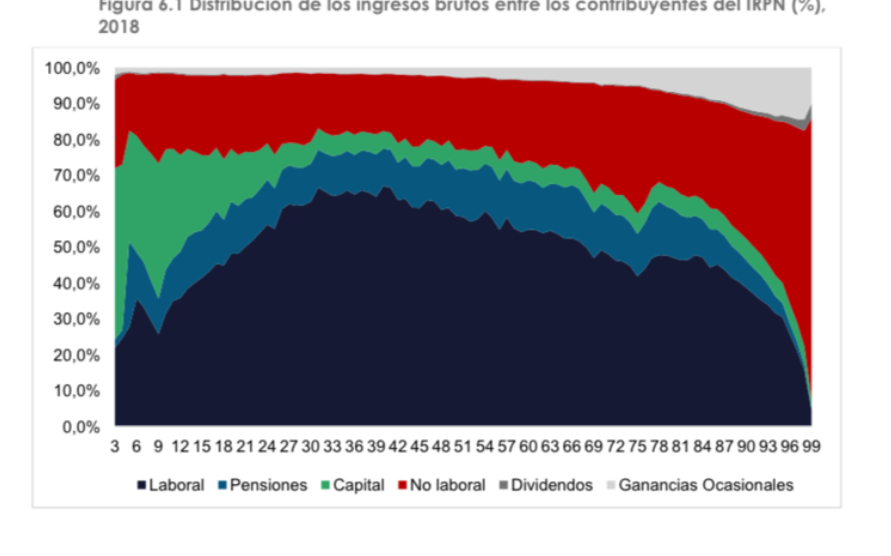

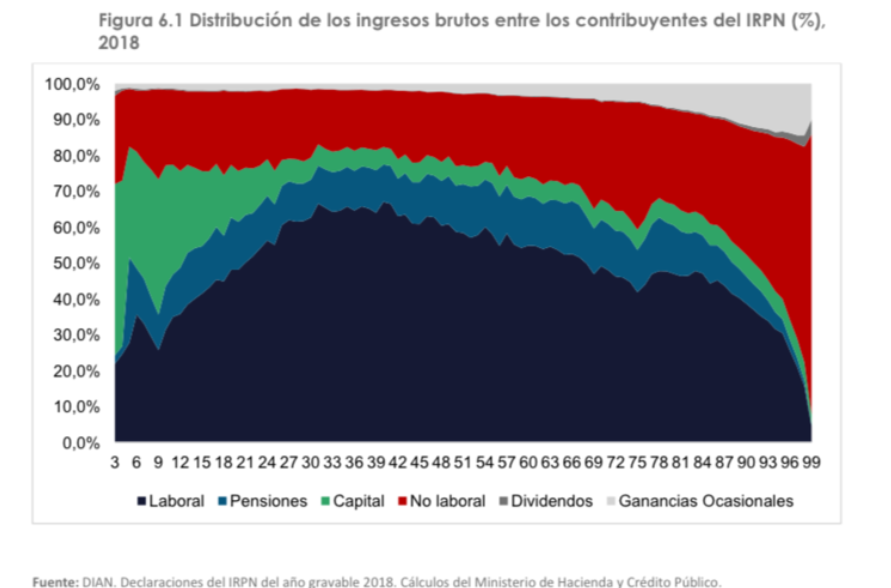

En las reformas pasadas, comentaristas fiscales abogaban por un mayor impuesto sobre los dividendos para gravar las ganancias de los “ultra ricos”. Con el informe de la Comisión queda claro que los dividendos son un porcentaje minúsculo de los ingresos de las personas en Colombia. Como se ve en la siguiente gráfica, tomada del informe, las personas de mayores perciben, principalmente, ingresos no laborales y algunas ganancias ocasiones. Para enriquecer el debate es necesario que los centros de investigación tengan acceso a este tipo de información para actualizar y analizar con mayor detalles este tipo de gráficas.

Fuente: Comisión de Beneficios Tributarios.

Los ingresos por dividendos son bajos debido a que el sistema tributario desincentiva su repartición. El estatuto tributario contempla una retención sobre la repartición de dividendos sobre las rentas percibidas con algún beneficio de extensión o ingreso no gravado. Los dividendos pagados a personas naturales por un valor superior a 11 millones de pesos también llevan retención. Además, a los dividendos que se distribuyen a una persona jurídica se les debe practicar una retención del 7,5%, sin que la empresa o accionistas reciban reembolso por el exceso en retenciones.

Este tipo de esquemas tributarios incentivan a repartir utilidades empleando otros mecanismos que son objeto de una menor carga impositiva. Para equiparar la carga tributaria sobre individuos hay que asegurarse que la tarifa efectiva sea la misma para todas las formas de repartir ingresos. Por ejemplo, si un inversionista puede decidir dar sus aportes por medio de deuda se podría evitar el pago de impuestos. Una empresa paga deuda e intereses antes de pagar impuesto sobre la renta, y no debe practicar retenciones por el pago de intereses. Por otra parte, los dividendos y los ingresos de capital que reparten las empresas se distribuyen después de impuestos. Estos pagos pueden estar sujetos a retenciones y los beneficiarios deben pagar gravámenes sobre los dividendos o ganancias de capital.

Uno de los puntos que el informe de la Comisión que no es explícito es quién se beneficia de los gastos tributarios. Queda claro que tanto el esquema tributario para personas naturales como para jurídicas son complejos y llenos de rentas no gravadas y otros beneficios. También queda claro que el recaudo tributario en Colombia es menor al de otros países de la región y que éste recae, de manera exagerada, sobre las empresas.

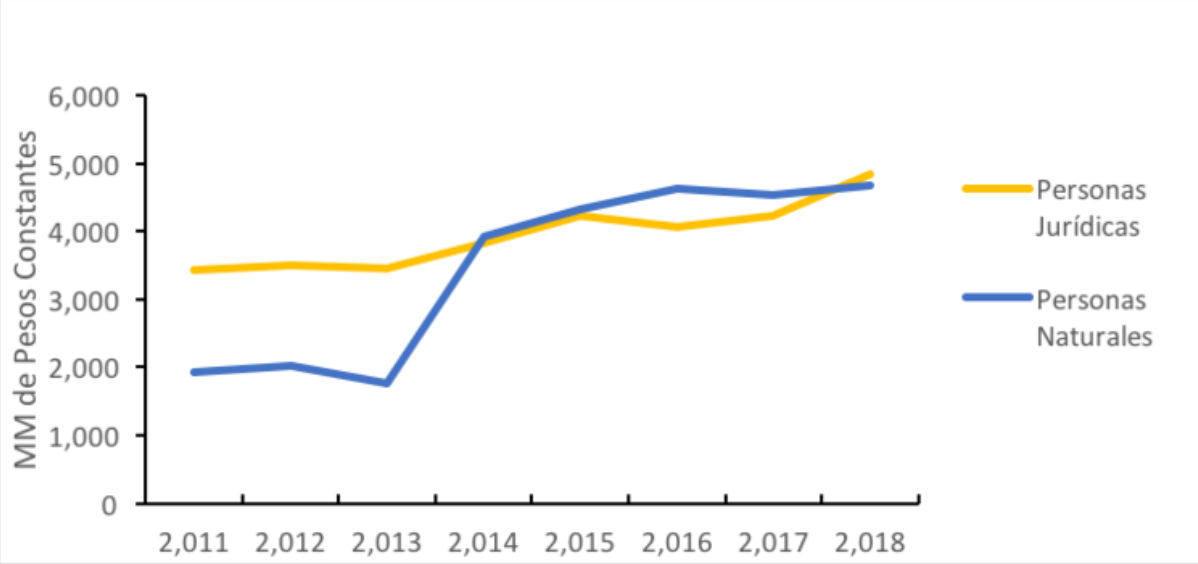

Sin embargo, no es claro cuál de los dos regímenes tributarios tiene la base gravable más erosionada. Con información disponible en el Marco Fiscal de Mediano Plazo, que no incluye el gasto fiscal de ingresos no constitutivos de renta, muestra que en 2018 las personas naturales se beneficiaron del 49% del total de gastos fiscales en impuesto sobre la renta. El salto en 2014 coincide con la introducción de los beneficios de ahorros en AFC y pensiones voluntarias.

Gasto fiscal en impuesto de renta por clase de contribuyente 2011-2018 (Precios constantes de 2011). Fuente: Marco Fiscal de Mediano Plazo, Ministerio de Hacienda y Crédito Público.

Gasto fiscal en impuesto de renta por clase de contribuyente 2011-2018 (Precios constantes de 2011). Fuente: Marco Fiscal de Mediano Plazo, Ministerio de Hacienda y Crédito Público.

Esta es una cifra alarmante si se tiene en cuenta que el recaudo por impuesto de renta a personas naturales representa apenas el 6% del recaudo total, muy por debajo al recaudo por impuesto de renta a personas jurídicas que es el 26% del recaudo total. Para lograr un recaudo más equilibrado es necesario corregir el desbalance entre el recaudo percibido por personas naturales y jurídicas. Los países más desarrollados tienen sistemas tributarios que dependen más de las personas que de las empresas.

Adicionalmente, el informe de la comisión de expertos, estima que para 2019 el gasto fiscal por ingresos no constitutivos, extensiones y deducciones a personas naturales fue de 99,6 billones de pesos (ver tabla 6.3 del informe) y los ingresos no percibidos por gastos tributarios para personas jurídicas de 11,4 billones (ver tabla 4,3 del informe).

Las discusiones que ha desatado este informe y las necesidades en financiación a raíz de las crisis causadas por el COVID-19 son una oportunidad para mejorar el sistema tributario. Para empezar, el país se tiene que poner de acuerdo en qué tipo de Estado quiere. No se puede tener ingreso mínimo garantizado, educación gratuita, salud de calidad ni subsidios al campo u otros sectores si no contribuimos al erario. La realidad es que en Colombia pocos pagan impuestos, y no precisamente los paga la clase media. Las contribuciones vienen de empres grandes y personas que están muy por encima del promedio de ingresos. Si no estamos de acuerdo con aumentar la base gravable, pues debemos ser conscientes del gasto público al que estamos renunciando.

Independientemente del modelo de Estado, el estatuto tributario debe simplificarse para hacer más sencillo el cumplimiento tributario y cerrar el camino a la evasión. Están haciendo carrera soluciones de corto plazo que retarda la entrada en vigor de reformas anteriores. No nos olvidemos que lo que decida el Congreso en materia tributaria sólo empezará a regir en el 2022, cuando se espera que la economía empiece a rebotar.

Publicado originalmente en: La Tributaria

Comentar