![]()

El multiplicador monetario es un concepto obsoleto y me sorprende que aún se siga enseñando en las facultades de economía: un concepto mal explicado y, por ende, mal entendido. En este artículo introduciré el concepto, cómo se suele enseñar y cuál es el error fatal por el que debería ser ya considerado arcaico.

Habitualmente, el proceso de creación o multiplicación del dinero por parte de los bancos comerciales se describe así:

Supongamos que un banco recién creado abre sus puertas sin disponer de depósitos de ningún tipo. Este banco aplica un coeficiente de caja o reservas del 10% a los depósitos que reciba. Su primer cliente es la persona A, que deposita 1.000 € en efectivo en una cuenta corriente. Con el depósito de los 1.000 €, el banco comercial debe poner en reserva el 10% de estos, es decir, 100 €. Con los 900 € restantes, el banco podrá otorgar un préstamo a otro cliente B. Este obtiene esos 900 € de préstamo para poder realizar una compra a C. Así, C obtiene 900 € de B y los vuelve a ingresar en el banco comercial. De esta manera, el banco comercial recibe 900 € más en depósito, de los cuales deberá guardar en reserva el 10%, o sea, 90 €. Los restantes 810 € podrá prestarlos de nuevo a otro posible cliente. La cantidad de depósitos del banco comercial crece siguiendo una progresión geométrica teniendo únicamente como dinero en efectivo los 1.000 € iniciales. Repitiendo ad infinitum este proceso de creación de dinero bancario, se puede calcular que la cantidad máxima de dinero serán 10.000 €. Por lo tanto, se ha multiplicado por 10 la cantidad de dinero. Este 10 es el multiplicador monetario.

Este multiplicador se puede calcular como la inversa del coeficiente de caja o reservas:

También se puede calcular como la cantidad de veces de oferta monetaria que hay con relación a la base monetaria. En el anterior ejemplo, toda la oferta monetaria consistía en depósitos bancarios, mientras que toda la base monetaria consistía en dinero en efectivo.

Hasta aquí, un breve resumen de la explicación habitual que se da de la creación o multiplicación del dinero por parte de los bancos comerciales debido a la reserva fraccionaria y del concepto multiplicador monetario. Tal explicación, no solo por simplista, sino por errónea, lleva a muchos estudiantes o interesados en la economía a malentender tanto el funcionamiento de la banca comercial como de la central.

Principales errores del multiplicador monetario

El proceso anteriormente descrito da a entender que:

- Las reservas bancarias son dinero en efectivo almacenado.

- La entrega de efectivo precede a los depósitos.

- Los depósitos preceden a los préstamos.

- El multiplicador es una mecánica de creación de dinero.

1. Las reservas bancarias son dinero en efectivo almacenado

No, las reservas bancarias y el dinero en efectivo son dos tipos distintos de pasivo del Banco Central. Así como el dinero en efectivo es físico, las reservas bancarias son digitales, anotaciones contables en el balance del Banco Central. Además, el dinero en efectivo tiene cupón cero, es decir, no paga a su tenedor ningún tipo de interés, mientras que las reservas bancarias sí se remuneran al tipo de interés de depósito que establezca el Banco Central correspondiente.

Es cierto que el banco comercial puede pedir dinero en efectivo al Banco Central a cambio de reservas bancarias y viceversa, pero por los motivos que se han explicado anteriormente, la cantidad de efectivo que almacena un banco comercial es ínfima.

2. La entrega de efectivo precede a los depósitos

Los depósitos bancarios se pueden crear de muchas formas. Una de ellas es mediante la entrega en efectivo de dinero, pero no es la única ni la más importante. Los depósitos también pueden crearse mediante la concesión de préstamos (el siguiente punto trata de esto) o también mediante las transferencias bancarias.

3. Los depósitos preceden a los préstamos

Para la concesión de préstamos es irrelevante la existencia previa de depósitos. Los préstamos no se otorgan con los depósitos previamente existentes dentro del balance del banco comercial. Es la creación del préstamo lo que crea a la vez el nuevo depósito. El depósito no es más que una promesa de pago creada en la concesión del préstamo.

Para la creación de dicho depósito tampoco es necesario la existencia previa de dinero en efectivo o reservas bancarias en el balance del banco comercial. Estas solo se necesitan en el pago del depósito y no en su creación.

El Banco de Inglaterra lo explica perfectamente en su artículo Money creation in the modern economy (McLeay et al., 2014).

4. El multiplicador es una mecánica de creación de dinero

El multiplicador monetario ni establece ni sirve para comprender la mecánica de creación del dinero. El multiplicador es únicamente un número que refleja una proporción entre la oferta monetaria y la base monetaria. El multiplicador monetario confunde la liquidación de las retiradas de depósitos derivadas de los préstamos con la creación de los propios préstamos. Desde que el sistema de banca central ha realizado una transición desde un régimen de reservas escasas (Scarce-reserve regime) a un régimen de reservas amplias (Ample-reserve regime), el multiplicador monetario ha perdido la poca capacidad de explicación del proceso de creación monetaria.

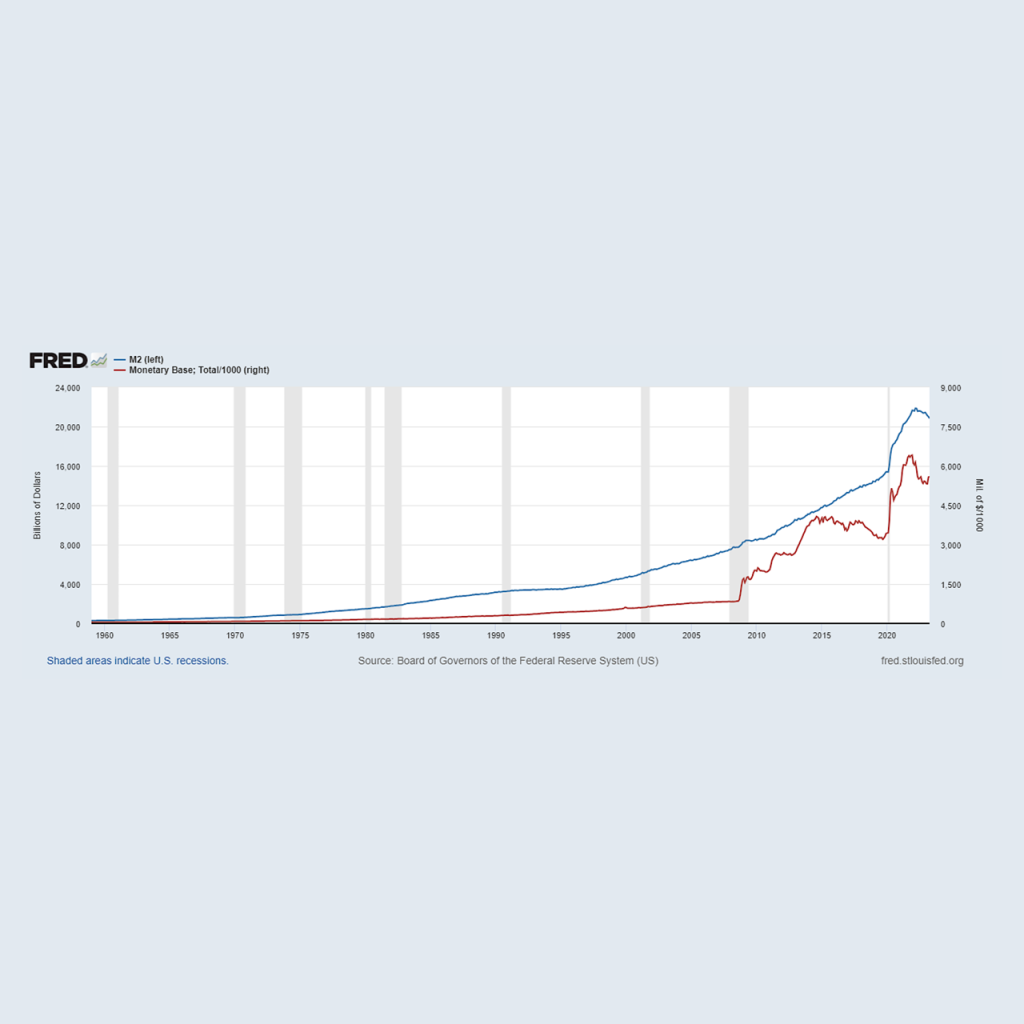

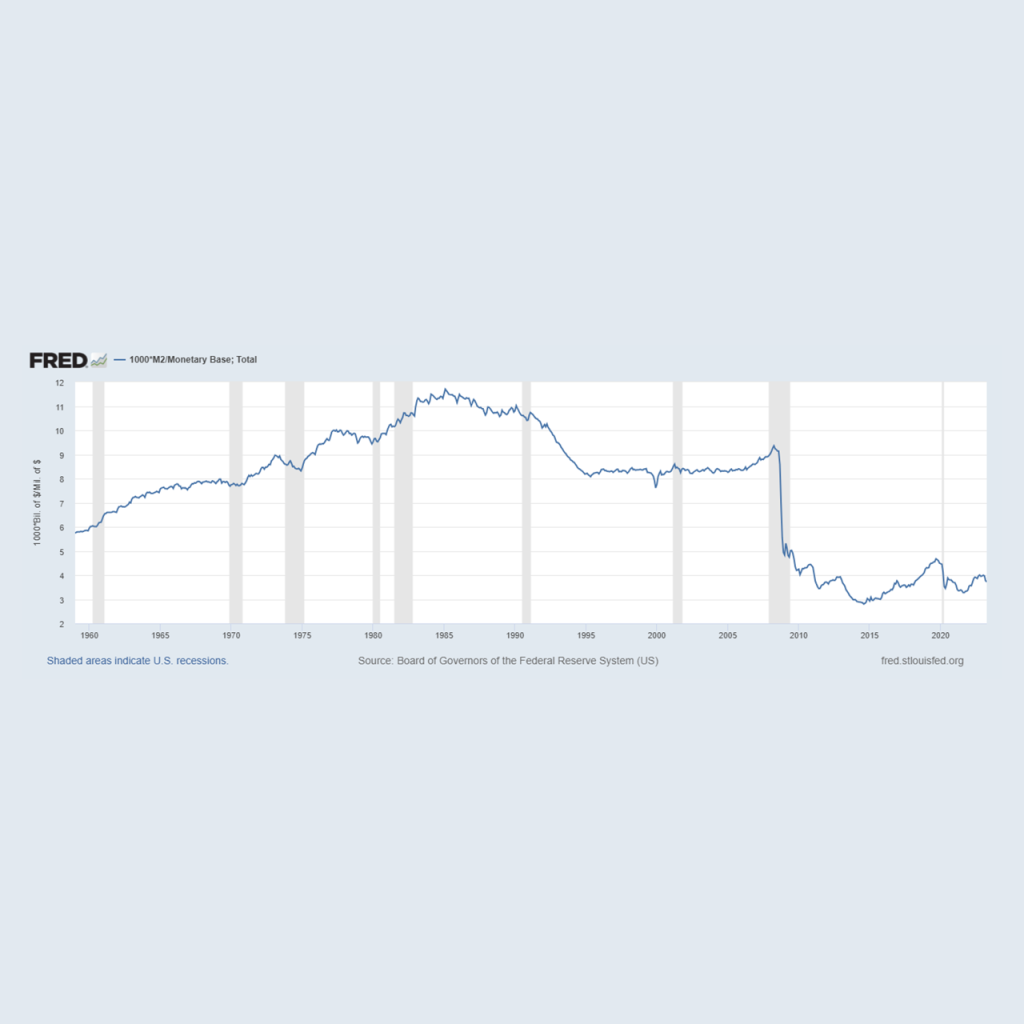

En los siguientes gráficos puede verse como el multiplicador monetario ha descendido enormemente en 2008-2009 y sigue manteniéndose en un nivel similar a partir de 2021 cuando la Reserva Federal redujo el coeficiente de caja o reservas al 0%.

En conclusión, no tiene ningún sentido seguir enseñando un modelo de transmisión monetaria que no solamente es erróneo en la práctica, sino realmente imposible en un mundo bancario de reserva fraccionaria. Y no solo seguir enseñándolo, sino construir grandes modelos económicos sobre él.

NOTA: Este artículo puede ser de especial interés para complementar con el podcast de Lunaticoin (2023), en el que participé hablando sobre la creación del dinero Fíat.

Referencias

Board of Governors of the Federal Reserve System – US (s.f.). Monetary Base; Total [BOGMBASE]. FRED, Federal Reserve Bank of St. Louis. Recuperado el 27 de junio de 2023 de: https://fred.stlouisfed.org/series/BOGMBASE.

Board of Governors of the Federal Reserve System – US (2020, 17 de diciembre). M2 [M2SL]. FRED, Federal Reserve Bank of St. Louis. Recuperado el 27 de junio de 2023 de: https://fred.stlouisfed.org/series/M2SL.

Lunaticoin. [@Lunaticoin] (2023, 5 de junio). Dinero Fíat – Qué es, cómo funciona y cuánto dinero hemos impreso desde el 2020 con Jon Aldekoa [Archivo de Video]. YouTube. https://youtu.be/QlxhZARQq9g.

McLeay M., Radia A. & Thomas R. (2014, 14 de marzo). Money creation in the modern economy. Bank of England. Quarterly Bulletin 2014 Q1, 54(1), 14-27. https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/quarterly-bulletin-2014-q1.pdf.

La versión original de este artículo apareció por primera vez en el portal Jon Aldekoa | Substack – Dinero y Banca, y la que le siguió en nuestro medio aliado El Bastión.

Comentar