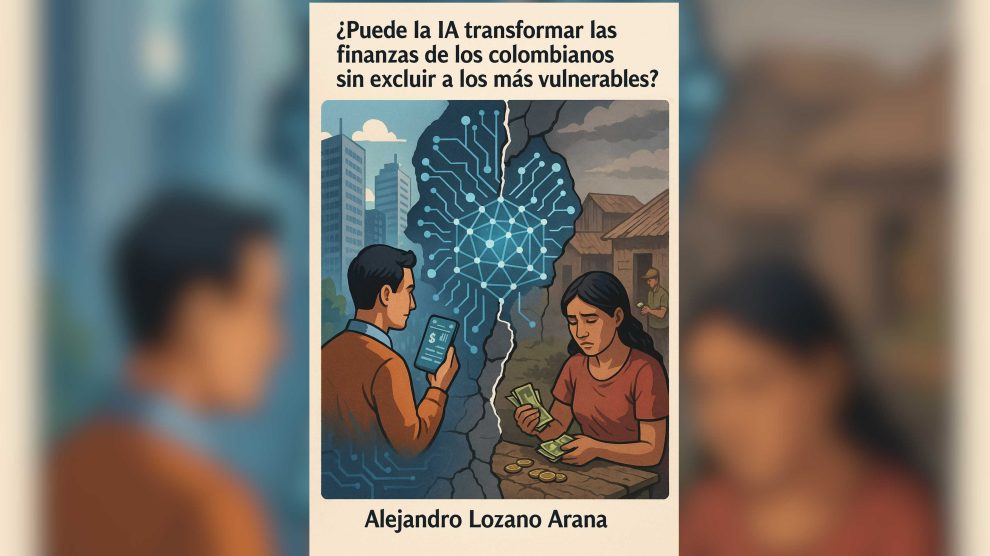

“La Inteligencia Artificial puede ser la clave para transformar las finanzas personales en Colombia, pero ¿está lista para entender las realidades de quienes viven fuera del sistema?”

La Inteligencia Artificial (IA) ha llegado para quedarse en la industria financiera colombiana, y hasta la fecha, ya podemos hablar con certeza de cómo está comenzando a redefinir nuestra relación con el dinero. Según un informe reciente de Asobancaria, el 73% de las entidades financieras en Colombia ya han adoptado soluciones basadas en IA, desde la automatización de procesos hasta la creación de chatbots y asistentes virtuales que prometen mejorar la experiencia del usuario.

A simple vista, la IA ofrece soluciones que suenan ideales: asesoramiento personalizado, predicción de tendencias de inversión, clasificación automática de gastos, hasta la detección de fraudes en tiempo real. Sin embargo, al adentrarnos en el contexto colombiano, surgen una serie de preguntas que merecen ser planteadas.

Uno de los grandes retos de la economía colombiana es la informalidad. Según el DANE, más del 44% de la economía en el país está en manos del sector informal. Esto incluye desde los trabajadores independientes hasta quienes operan fuera del sistema bancario tradicional, sin un historial crediticio que respalde sus movimientos financieros. Para ellos, las herramientas de IA que están diseñadas pensando en consumidores bancarizados, con ingresos estables y perfiles predecibles, pueden resultar ineficaces o incluso contraproducentes.

Personalmente, he tenido la oportunidad de experimentar con varias de estas plataformas de IA, y aunque algunas son innovadoras, no dejan de ser limitadas por su enfoque. Muchas de estas herramientas están diseñadas para un tipo de usuario específico: aquel que tiene acceso a cuentas bancarias y un historial financiero que permite predecir comportamientos y ofrecer recomendaciones basadas en patrones muy estructurados. Pero ¿qué pasa con el colombiano promedio que, debido a la informalidad, no tiene una estabilidad de ingresos ni un historial financiero formal?

Para una madre cabeza de hogar en una ciudad intermedia como Pereira, el algoritmo de una app financiera podría recomendarle reducir gastos en alimentación o transporte, sin tener en cuenta que su día a día está marcado por compromisos irregulares, como los pagos de una deuda con prestamistas informales, o que su ingreso no es fijo y varía de semana a semana. Este tipo de decisiones, aunque bien intencionadas, carecen de la flexibilidad y empatía necesarias para abordar la complejidad del contexto colombiano.

El mayor riesgo de depender excesivamente de la IA en las finanzas personales es caer en el sesgo algorítmico. Estos algoritmos son entrenados con grandes volúmenes de datos provenientes principalmente de usuarios bancarizados. Y aquí es donde surge el problema: las decisiones de un modelo de IA no siempre son neutrales. Si los datos no reflejan la diversidad social y económica del país, el resultado puede ser una herramienta que refuerza las desigualdades, excluyendo a los sectores más vulnerables y empobrecidos. En este contexto, la IA, si no está debidamente contextualizada, puede convertirse en una herramienta más de exclusión, en lugar de inclusión.

Si bien es cierto que la IA tiene el potencial de democratizar el acceso a servicios financieros, lo que me preocupa es que muchas de estas soluciones se están implementando con un enfoque de “one-size-fits-all” (una talla para todos). Las plataformas de IA, al no estar suficientemente adaptadas a las realidades locales y específicas de los colombianos, corren el riesgo de ofrecer consejos demasiado simplistas, que no toman en cuenta las particularidades de la economía informal y las costumbres locales.

La solución no es rechazar la tecnología, sino enfocarnos en cómo podemos hacerla más inclusiva. La clave está en diseñar sistemas financieros inteligentes que tomen en cuenta la heterogeneidad de los usuarios y las distintas formas de ingreso. En lugar de imponer un modelo globalizado, debemos buscar una personalización real, que considere las particularidades culturales, económicas y sociales del país.

Por ejemplo, ¿por qué no entrenar a los algoritmos con datos que provengan de todos los sectores de la economía colombiana? ¿Qué pasaría si las aplicaciones de finanzas personales pudieran integrar información sobre el “gota a gota” o las dinámicas de ahorro de las comunidades rurales? Es posible que la inteligencia artificial, bien dirigida, pueda convertirse en un puente que acerque a los sectores informales al sistema financiero formal. Sin embargo, esto solo será posible si hay un esfuerzo conjunto entre las instituciones financieras, los desarrolladores de tecnología y los usuarios finales para ajustar los productos a la realidad colombiana.

En mi experiencia personal como economista, siempre he creído que las finanzas deben ir más allá de los números. Y aunque la IA puede hacer maravillas con los datos, no puede reemplazar la comprensión humana de las circunstancias. La educación financiera sigue siendo la pieza clave en este rompecabezas, y sin ella, ni la mejor IA podrá ayudar a quienes realmente lo necesitan.

El futuro de la IA en las finanzas personales en el país depende de cómo decidamos integrarla. Si seguimos apostando por soluciones que no comprendan las realidades sociales y económicas de nuestro país, corremos el riesgo de crear un sistema que refuerce la desigualdad. Pero si tomamos en cuenta nuestras particularidades, la inteligencia artificial puede ser una herramienta poderosa para transformar la economía de millones de colombianos.

Me gustan tus columnas