![]()

La Ley 30 de 1992 que regula la educación superior publica en Colombia, sufrió una modificación importante en lo relacionado con los artículos 86 y 87 que tienen que ver con el financiamiento de las universidades públicas en el país, se trata de la Ley 2568 del 19 de febrero de 2026.

Después de varios intentos fallidos de gobiernos anteriores y del hundimiento de una gran cantidad de proyectos que intentaron una reforma a estos artículos durante los últimos 15 años; se hizo realidad un viejo anhelo de los actores universitarios y en general de la sociedad civil, una nueva Ley de financiamiento que aumente los recursos para el funcionamiento adecuado de las Instituciones de Educación Superior -IES- públicas.

Esto representa un paso importante para la sostenibilidad financiera de estas instituciones, desde la perspectiva de la generación de nuevos recursos que buscan resolver el desfinanciamiento crónico derivado de la implementación de la Ley 30 de 1992.

No obstante, falta aún un debate profundo sobre el modelo de educación superior publica que requiere el país, de cara al presente y futuro de las instituciones educativas sobre la base de principios de equidad, eficiencia y eficacia; que establezca límites al crecimiento misional de las instituciones universitarias y que este acorde con las fuentes de financiación que ellas demandan.

Es claro que esta nueva Ley, intenta reparar las imperfecciones de un modelo educativo anclado en el siglo pasado que ha crecido descompensado en su funcionamiento, con logros y resultados que han superado la debilidad estructural de la financiación estatal.

En la mayoría de los casos, esto ha sido posible por la gestión responsable y comprometida con lo público de cada institución, en su afán de corregir los fallos de los gobiernos en materia social en sus territorios.

Queda la duda si este nuevo esquema de financiamiento pueda adecuarse a los nuevos tiempos que enfrentan las IES, caracterizado por profundas transformaciones que hoy afronta la humanidad y que afectan de manera significativa a la educación superior.

Asuntos como la transición demográfica, el avance de la inteligencia artificial, los nuevos perfiles que demandan los mercados laborales, la pertinencia de los programas académicos y las inequidades sociales y territoriales, entre otros asuntos importantes; vienen generando cambios en el modelo de educación superior que se sienten en la estructura financiera de las IES.

Este articulo presenta reflexiones sobre algunos de los principales logros y los desafíos que de seguro va a enfrentar la asignación y seguimiento de los recursos adicionales a la base presupuestal, que deberán ser distribuidos a las IES oficiales por parte del Gobierno Nacional en un plazo no superior a 6 meses después de que se promulgue la presente Ley.

Logros que intentan reducir el desfinanciamiento

La modificación del artículo 86 da un paso importante en tres sentidos.

El primero de ellos es el cambio en el indicador que indexa la base presupuestal de los recursos que reciben las universidades públicas para su funcionamiento anual. Desde 1993 a la fecha, estos recursos han crecido al ritmo del Índice de Precios al Consumidor -IPC-. A partir de ahora, se modifica el IPC por el Índice de Costos a la Educación Superior -ICES- para instituciones públicas, cuando éste sea superior al IPC.

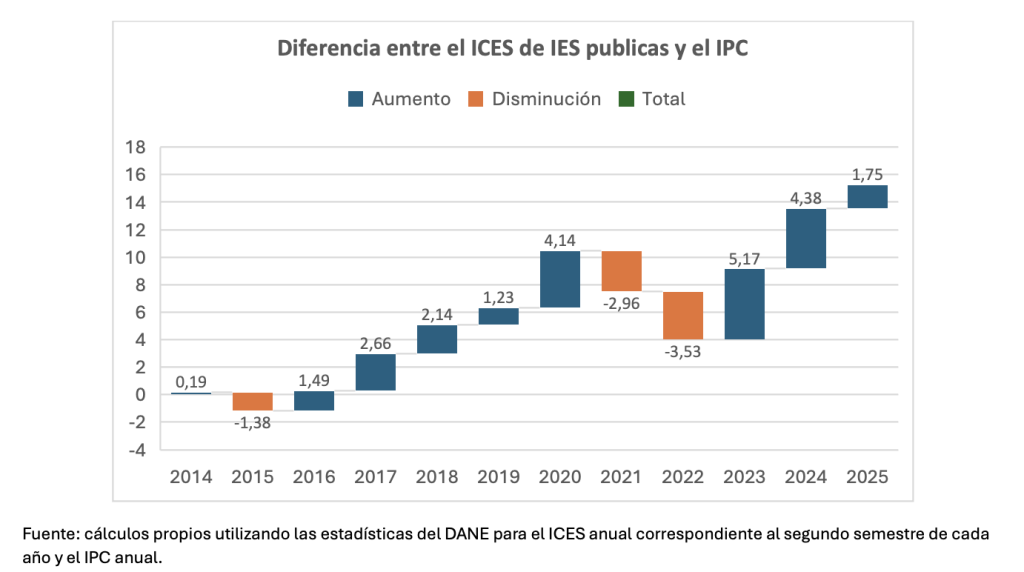

Desde la creación del ICES para instituciones públicas en 2014 a la fecha, durante 9 periodos este indicador ha superado al IPC, tal como se verifica en el gráfico adjunto, para una diferencia promedio de 2,6 puntos entre 2014-2025; sólo en 2015, 2021 y 2022, el IPC estuvo por encima del ICES.

El cambio en la indexación de la base presupuestal a la evolución de los costos del sector con el ICES y no a la canasta familiar por el IPC, reconoce y corrige un desbalance histórico en el ajuste de los presupuestos de ingresos de las universidades provenientes de las transferencias de Ley, como se puede ver en el gráfico.

En lo sucesivo, este cambio es positivo porque el ICES al medir los costos específicos de la educación (salarios, infraestructura, insumos), va a reflejar de forma más precisa el alza real que enfrentan estas instituciones, a diferencia del IPC que mide el costo de vida general de los hogares.

Esto puede representar una mejora relativa en los ingresos que reciben las IES públicas al permitir presupuestar y gestionar sus recursos de manera más efectiva. Así mismo, asegura que los recursos estatales no pierdan poder adquisitivo frente a la inflación específica del sector educativo, que a menudo es más volátil y alta que la general.

En suma, la vinculación de la financiación pública al ritmo del ICES de las instituciones oficiales, puede facilitar una mejor planificación financiera al permitir que este en sintonía con sus propios costos operativos, asegurando así su adecuado funcionamiento y desarrollo.

Esto puede ser importante y podrá contribuir con la sostenibilidad financiera en la medida que el crecimiento permanente de la base presupuestal supere el crecimiento de los gastos de funcionamiento de las instituciones universitarias; de lo contrario, los problemas de liquidez y solvencia financiera que enfrentan algunas universidades se mantendrán, pese al aumento de sus transferencias.

El segundo aspecto está asociado con los recursos adicionales. Vale la pena destacar que estos recursos han sido fundamentales para contener el desfinanciamiento de la Ley 30 desde el 2011.

A partir de allí, se vienen incorporando por los diferentes gobiernos a la fecha, siendo un componente adicional más allá del IPC al crecimiento de la base presupuestal.

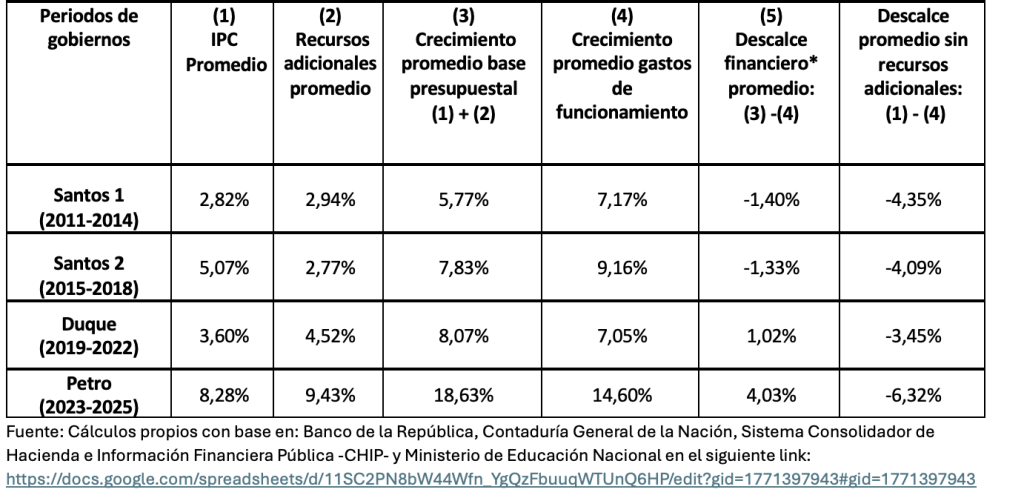

En el cuadro siguiente se puede ver la evolución promedio de estos recursos junto al crecimiento de la base presupuestal y de los gastos de funcionamientos de las universidades públicas en los últimos 4 gobiernos.

Nota: el cálculo del IPC promedio toma 4 años de gestión de cada gobierno, iniciando en el año de la posesión de cada presidente. Por su parte, el promedio de los recursos adicionales, del crecimiento de la base presupuestal y de los gastos de funcionamiento, toma 4 años de gestión, pero iniciando el segundo año, sólo para el periodo del presidente Petro se toman 3 años.

* El descalce financiero en una Universidad ocurre cuando los gastos operativos (funcionamiento) y de inversión crecen a un ritmo superior a los ingresos recibidos, generando una brecha de iliquidez. Este fenómeno, común en instituciones públicas, implica que los ingresos no alcanzan para cubrir los costos, obligando a buscar recursos adicionales para mantener la operación.

Obsérvese que los recursos adicionales han crecido desde el gobierno Santos 2011 (columna 2); sin embargo, desde 2019, a raíz de la movilización de los actores universitarios durante el segundo semestre de 2018, se logró un acuerdo significativo que mejoró sustancialmente estos recursos.

En el gobierno Duque estos crecieron el 4,52% mientras en el gobierno Petro se duplicaron al 9,43% justificados de forma significativa por la política de ampliación de cobertura.

Estos recursos sumados con el promedio del IPC (columna 1), muestran un crecimiento extraordinario de la base presupuestal, especialmente, en este último periodo presidencial, del orden de 18.63% (columna 3).

Al comparar los resultados de la columna 3 frente a los de la columna 4 que corresponde al crecimiento promedio de los gastos de funcionamiento, se deduce como los recursos adicionales por encima del IPC, han contribuido a cerrar el hueco financiero dejado por la Ley 30 durante los últimos 15 años.

En efecto, para los dos últimos gobiernos, el denominado descalce financiero entendido como la brecha entre los ingresos reflejados en el crecimiento de la base presupuestal y los gastos de funcionamiento, fue positivo, con valores del 1,02% y 4,03%, respectivamente (columna 5).

Estos resultados contrastan con los alcanzados en los gobiernos del presidente Santos, 2011-2018, que presentaron desequilibrio negativo, donde los gastos de funcionamiento aumentaron por encima del crecimiento de la base presupuestal incluyendo los recursos adicionales en esos años.

Grosso modo, estos recursos han sido fundamentales para contener la crisis de desfinanciamiento histórico de la mayoría de las universidades públicas. Sin la existencia de estos recursos, el descalce financiero hubiese sido más negativo, tal como se verifica en la última columna del cuadro.

No obstante, pese al mayor esfuerzo fiscal de los dos últimos gobiernos, los problemas estructurales del sector no desaparecen y la vulnerabilidad fiscal ante las variaciones presupuestales de los gobiernos sigue latente.

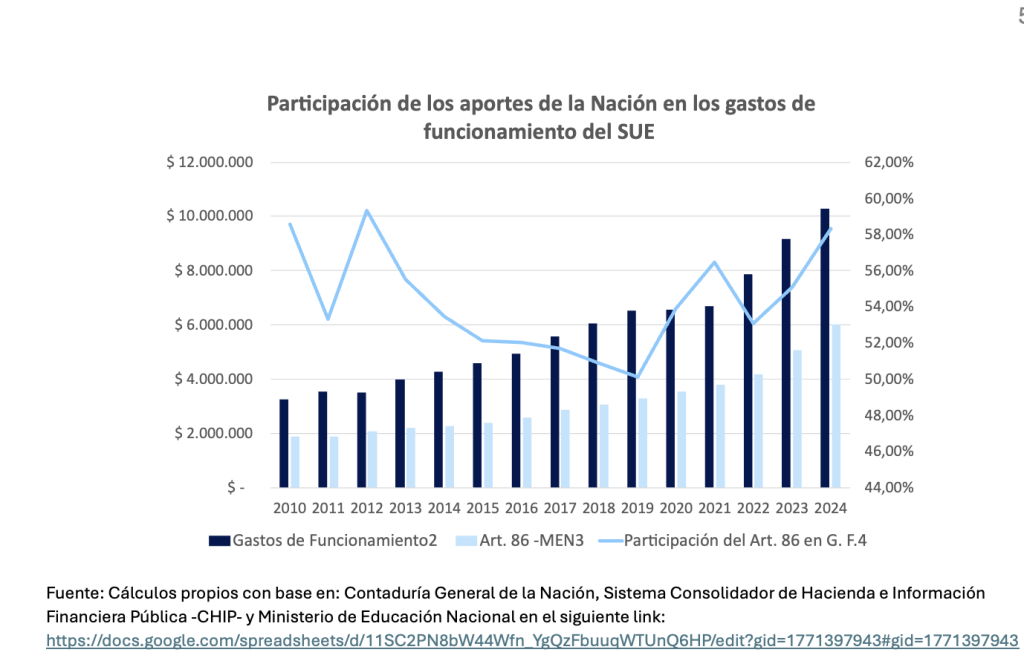

La razón principal está ligada al hecho de que, con las transferencias de la Nación, las cuales en promedio representen el 50% del total de los ingresos de las universidades pertenecientes al sistema universitario estatal -SUE- que reciben base presupuestal, estas solo cubren el 54% de sus gastos de funcionamiento como se muestra en el siguiente gráfico.

Esto ha llevado a la autofinanciación de las universidades a partir de la diversificación de sus fuentes de ingresos con las denominadas rentas o recursos propios, que, en promedio, representan el 37% del total de los ingresos de estas instituciones.

En suma, la principal novedad con la modificación al artículo 86 y el parágrafo 2 de dicho artículo, es que los recursos adicionales dejaran de ser recursos discrecionales de los gobiernos de turno para convertirse en política de Estado.

Desde el momento que se expida el decreto Ley, los recursos adicionales serán permanentes. Así mismo, la inclusión de dos artículos nuevos, el 5 y el 7 en el texto definitivo del proyecto de Ley 212, se convierten en nuevas fuentes de financiación para las instituciones de educación superior oficiales.

Es el caso del incremento progresivo de las transferencias para funcionamiento e inversión, así como los demás recursos asignados desde el Presupuesto General de la Nación y de las entidades territoriales, hasta alcanzar el 1% del PIB. Hoy pesan por debajo del 0,8% del PIB.

Igualmente, la asignación de nuevos recursos adicionales bajo un esquema de distribución progresivo en los siguientes quince (15) años de entrada en vigencia de la Ley, que permitan garantizar el cierre de brechas entre las instituciones universitarias y tecnológicas

Por último, un tema que preocupa se relaciona con las posibilidades fiscales de llevar a cabo esta reforma. A pesar de que se cuenta con la viabilidad fiscal por parte del Ministerio de Hacienda, paradójicamente, la continuidad de los recursos adicionales no está garantizada.

La persistente dependencia fiscal desde lo presupuestal y la situación de las finanzas públicas nacionales será determinante para avanzar en este propósito. En un escenario de debilidad o crisis fiscal como la que hoy enfrenta el país, la disponibilidad presupuestal que plantea el parágrafo 2 puede quedar comprometida.

El tercer punto es la adición de un nuevo artículo, el 86a referido a la creación de base presupuestal para cerca 50 Instituciones Técnicas Profesionales, Instituciones Tecnológicas, Instituciones Universitarias o Escuelas Tecnológicas estatales u oficiales, incluidas aquellas que son establecimientos públicos del orden territorial cuya norma de creación no vincula a la Nación en su esquema de financiación.

Con recursos del presupuesto general de la Nación equivalentes al 0,05% del Producto Interno Bruto -PIB-, el Estado corrige, en parte, una de las imperfecciones más relevantes en la educación superior pública, al entregar recursos para el funcionamiento de estas IES que no estaban contenidos en los artículos 86 y 87 de la Ley 30.

Con la misma dinámica de distribución que las universidades oficiales, se indexan los recursos cada año a partir del ICES para instituciones públicas o en su defecto el IPC cuando éste sea superior al ICES.

En general, sin ser lo ideal, se da un paso importante para reducir la inequidad en la distribución de los recursos presupuestales entre el conjunto de IES públicas en el país.

Finalmente, la modificación del artículo 87 representa más recursos para las universidades estatales u oficiales. Así no sean recursos que hagan base presupuestal, las universidades mencionadas recibirán una partida anual correspondiente a un porcentaje no inferior al 70% del Producto Interno Bruto -PIB-, superando el porcentaje no inferior al 30% del incremento real del PIB como venía distribuyéndose.

Desafíos en la asignación y seguimiento de los recursos adicionales

Reglamentar la asignación sobre principios de eficiencia, equidad y transparencia, incorporando indicadores de desempeño misional, representa el soporte para una distribución adecuada de los recursos adicionales entre el conjunto de IES oficiales.

Es claro que la forma como se distribuyen los recursos públicos entre las IES oficiales, viene generando diferencias profundas desde lo financiero y lo normativo entre los actores del sector.

Estas complejidades que históricamente se han materializado en una distribución desigual de las transferencias de Ley y en la distribución de los recursos adicionales, se justifican en el compromiso que asume cada institución en su ritmo de crecimiento misional, considerando las particularidades y características de su modelo educativo.

Como lo mencione en un artículo anterior, la redefinición de la base presupuestal atendiendo criterios de “equidad”, es un asunto estratégico en la medida que la asignación de los recursos considere y reconozca el grado de complejidad de cada institución.

Esto se verifica en su capacidad instalada, planta profesoral, grupos de investigación, financiamiento del Decreto 1279, infraestructura, número de estudiantes, sedes regionales, cobertura, bienestar, negociaciones sindicales y acuerdos de concurrencia, entre otros temas representativos.

Si bien en la nueva Ley de financiamiento se reconoce en parte lo anterior, y se propone en su reglamentación incorporar indicadores orientados al cierre de brechas, regionalización, bienestar, cobertura, internacionalización, transformación digital, pertinencia y otros que respondan a los ejes misionales de las universidades estatales u oficiales y el mejoramiento de la calidad.

Se hace necesario un ejercicio profundo que priorice objetivos, concrete metas y permita la evaluación permanente del cumplimiento de los compromisos adquiridos en función de los desafíos estructurales de la educación superior pública.

Esto implica que, sin el detrimento de la real capacidad de las instituciones universitarias en consonancia con su estructura de funcionamiento, impacto en el territorio y logros; mejorar la calidad y ampliar cobertura sin comprometer la sostenibilidad financiera de largo plazo debería ser la prioridad.

En tal sentido, la asignación, distribución y seguimiento de los recursos adicionales, más allá de indicadores, debe ser una apuesta por el diseño de políticas educativas que perfeccionen un modelo integrado de país que recoja los beneficios que derraman todas las IES públicas.

Para finalizar, la ausencia de este propósito y los condicionamientos de estos recursos a crecimientos de cobertura y nuevas sedes, sin considerar los costos reales operativos en la formación de los nuevos estudiantes, pueden erosionar los problemas de financiamiento comprometiendo la estabilidad financiera de las IES.

ESTIMADO PROFESOR RAMON MESA:

SU ARTÍCULO ES EXCELENTE, MUY

BUEN ANÁLISIS DEL TEMA DEL FINANCIAMIENTO EN COLOMBIA, CON

CUADROS QUE NOS AYUDAN A COMPRENDER MEJOR EL PROCESO.

TAL VEZ EN UN PROXIMO ARTÍCULO PUDIERAS RECOMENDAR NUEVAS

RESOLUCIONES MINISTERIALES Y PRECEPTOS LEGALES QUE FORTALEZCAN LA ES PUBLICA

ACA EN ESPAÑA ESTA DEVORANDO

A LA PUBLICA EN ESPECIAL EN EL

POSGRADO Y ME PREOCUPA VER

COMO SE SACRIFICA LA CALIDAD EN

LAS LICENCIATURAS POR LAS PRIVADAS, DISMINUYE LA EXIGENCIA

Y SE PRIVILEGIA LA FORMALIDAD DEL

TITULO