![]()

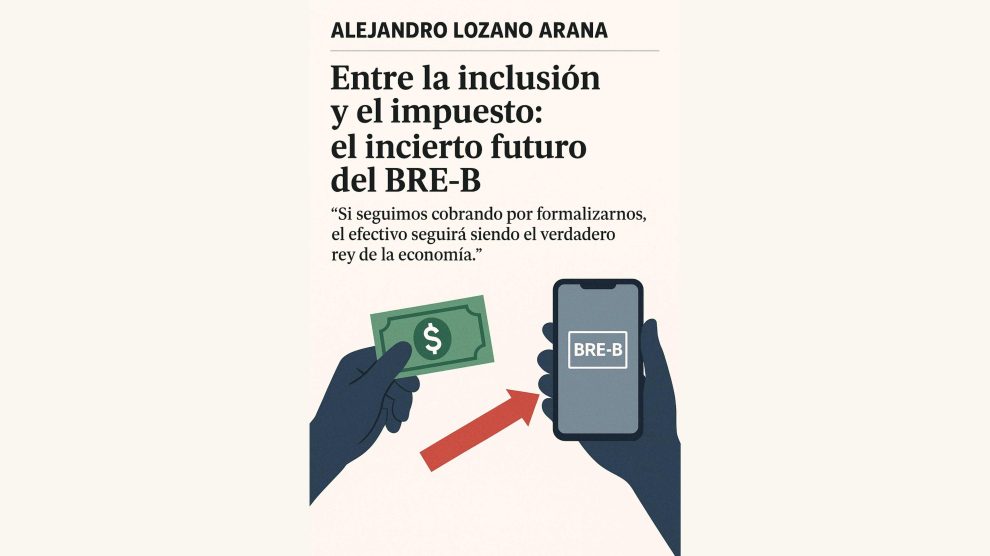

“Si seguimos cobrando por formalizarnos, el efectivo seguirá siendo el verdadero rey de la economía.”

Hace un par de meses, el Banco de la República lanzo el sistema de BRE-B, un sistema de pagos instantáneos que promete revolucionar la forma en que movemos el dinero en el país.

La idea es simple: que cualquier persona, desde su celular o cuenta digital bancaria, pueda enviar y recibir plata en segundos, sin importar si su banco es diferente.

Un avance enorme para un país donde más del 50 % de la población todavía depende del efectivo.

Pero mientras el Banco de la República habla de inclusión y modernización, el Ministerio de Hacienda parece ir por otro camino.

Hace unos días se habló de una propuesta de aplicar una retención del 1,5 % sobre los movimientos digitales.

Y ahí es donde la promesa de innovación comienza a desinflarse.

Un sistema que nace con freno de mano

BRE-B es un antes y un después para el sistema financiero colombiano.

En países como Brasil, su equivalente el Pix transformó la economía; redujo el uso de efectivo, facilitó la formalización y permitió que millones de personas empezaran a usar servicios financieros.

Sin embargo, para que eso funcione, el sistema debe ser barato, rápido y confiable.

En Colombia, la llegada de BRE-B coincidió con el anuncio de una propuesta del Ministerio de Hacienda de aplicar una retención del 1,5 % sobre cada movimiento digital.

Es decir, mientras el Banco promueve la digitalización, el Ministerio la encarece.

Un mensaje confuso para un país que todavía está aprendiendo a confiar en los medios electrónicos.

El golpe al pequeño comerciante

Para un empresario grande, una retención del 1,5 % puede parecer mínima.

Pero para el vendedor informal, el tendero o el emprendedor que recibe pagos por Nequi o Daviplata u otras billeteras digitales, es un golpe directo a su bolsillo.

Ese porcentaje representa parte de su ganancia diaria, la que define si compra más insumos, paga el arriendo o simplemente lleva algo más de mercado a su casa.

La medida desincentiva el uso del sistema.

Muchos preferirán volver al efectivo, no por desconfianza en la tecnología, sino por simple supervivencia económica.

Y eso va en contra de todo lo que se ha trabajado en los últimos años en materia de inclusión financiera.

Un gobierno, dos discursos

Mientras el Banco de la República impulsa un sistema pensado para democratizar el acceso financiero, el Ministerio de Hacienda manda el mensaje contrario:

“Si usas medios digitales, te cobro.”

Y esa contradicción no es menor.

Colombia lleva años intentando reducir el uso del efectivo.

De hecho, el propio Gobierno ha promovido programas para que los subsidios, apoyos y pagos oficiales se hagan de forma electrónica.

Pero si a esos mismos beneficiarios ahora se les descuenta parte de su dinero en cada transferencia, ¿qué incentivo tienen para seguir usando el sistema?

El resultado puede ser un retroceso silencioso: millones de personas que vuelven al efectivo y se alejan, otra vez, de la formalidad.

Efecto dominó en la economía popular

El impacto no se limita al bolsillo individual.

Cuando un tendero deja de usar medios digitales, toda su red de clientes y proveedores vuelve a depender del efectivo.

Eso significa menos trazabilidad, más riesgo y menos control fiscal, justo lo contrario de lo que el Ministerio dice buscar.

Además, las plataformas financieras digitales, que han invertido años en ganarse la confianza del usuario colombiano, podrían ver frenado su crecimiento.

Si la gente percibe que usar apps como Nequi, Daviplata, u otras, les resta dinero, simplemente dejarán de hacerlo.

Y entonces, ¿de qué sirve haber creado un sistema tan avanzado como BRE-B?

Recaudar o construir confianza

No se trata de oponerse al recaudo.

Colombia necesita fortalecer sus finanzas públicas (un estado austero, menos mermelada política), pero no a costa de castigar la adopción digital.

Lo que hoy parece una propuesta de una retención menor puede convertirse en un freno estructural para la modernización económica.

El reto del Estado no es solo recaudar, sino construir confianza.

Y la confianza no se gana con descuentos automáticos ni medidas que castigan al pequeño.

Se gana mostrando que la tecnología puede servir para mejorar la vida, no para hacerla más costosa.

BRE-B es una oportunidad histórica para modernizar el sistema de pagos en Colombia.

Pero si la política fiscal no acompaña ese cambio, corremos el riesgo de matar la innovación antes de que florezca.

En lugar de cobrar por usar el sistema, el Gobierno debería enfocarse en educar, incentivar y simplificar.

Porque si seguimos castigando al que se formaliza, el efectivo seguirá reinando.

Comentar