![]()

“Los datos no mienten, pero se puede mentir con los datos”.

— Darrell Huff

Dedicatorias

Dedicado a mi madre, quien me dio todo y, además, me enseñó el valor del estudio. Sin ella, no sería nadie.

Prefacio

En una era donde la información se ha convertido en el recurso más valioso, el manejo y la interpretación de los datos han adquirido un papel central en la toma de decisiones económicas, políticas y sociales. No obstante, la manipulación estratégica de estos números puede distorsionar la percepción de la realidad, alterando el juicio de individuos, empresas y gobiernos.

Este artículo invita al lector a adoptar una visión crítica frente a las cifras que moldean su entorno, entendiendo que los números, aunque exactos en su naturaleza, pueden ser presentados de manera que favorezcan narrativas específicas.

A través de una exploración detallada de la inflación, la manipulación de indicadores económicos y la evolución del dinero, este documento busca ofrecer herramientas para cuestionar, analizar y comprender el verdadero impacto de la información en la vida cotidiana.

Introducción

Los datos económicos se han convertido en una referencia fundamental para interpretar el estado de la economía y la calidad de vida de las personas. Nos dicen cuánto ha crecido el país, qué tan controlada está la inflación y cómo han mejorado las oportunidades laborales. Sin embargo, cuando contrastamos estas cifras con la realidad que experimentamos día a día, surgen preguntas que merecen una reflexión más profunda.

¿Por qué generaciones anteriores podían adquirir una vivienda, mantener una familia y cubrir sus necesidades básicas con un solo ingreso, mientras que hoy esto parece cada vez más difícil? Si los indicadores muestran que la inflación está bajando, ¿por qué los precios siguen subiendo? Y, sobre todo, ¿es normal que el dinero pierda su valor con el tiempo?

Estas preguntas no buscan desmentir los datos, sino entenderlos en un contexto más amplio. La economía es dinámica y compleja, y las métricas que la explican pueden estar influenciadas por distintos factores. A través de este análisis, exploraremos cómo la interpretación de estos datos influye en nuestra percepción de la estabilidad económica y cómo las decisiones basadas en ellos pueden impactar nuestro futuro.

Porque para avanzar, no basta con mirar el pasado a través del retrovisor; es fundamental entender lo que tenemos frente a nosotros.

Manejar mirando el retrovisor

Manuel era conductor de transporte público en una ciudad donde los semáforos parecían decidir su propio ritmo y las calles cambian de orientación en cada cuadra. Manual había aprendido a anticiparse a los imprevistos: una señora cruzando sin mirar, un motociclista zigzagueando como si fuera inmortal, y los peatones que creían que el tiempo se detenía cuando ellos lo necesitaban. Sin embargo, lo que más le preocupaba no estaba en la carretera, sino en las noticias.

Cada mañana, mientras arrancaba el motor de su viejo bus, escuchaba en la radio informes sobre la economía. Según los expertos, el país crecía, la inflación estaba controlada y los indicadores mostraban estabilidad. Pero Manuel veía algo distinto en su ruta. Cada vez más pasajeros discutían sobre la subida del arroz y el aceite, sobre sueldos que no alcanzaban y negocios que cerraban silenciosamente. Era como si él condujera mirando hacia adelante, pero quienes hablaban en la radio lo hicieran con los ojos pegados al espejo retrovisor.

Una mañana, recogió a un economista que parecía más cansado que de costumbre. Al notar su expresión, Manuel le comentó:

—Dicen en la radio que todo va bien, pero la gente en mi bus dice lo contrario. ¿Cómo puede ser?

El economista suspiró.

—Las cifras que escuchas reflejan el pasado, no el presente. Es como si manejaras tu bus solo mirando el retrovisor. Crees que el camino es seguro porque hace dos cuadras lo era, pero eso no te ayuda cuando aparece un obstáculo de frente.

Manuel asintió. Esa metáfora tenía sentido. Como conductor, su habilidad estaba en ver lo que venía, no en confiar en lo que ya pasó.

Ese día, cuando dejó al economista en su destino, se quedó pensando. Si las cifras económicas eran como un espejo retrovisor, ¿quién estaba realmente viendo la carretera? ¿Y quiénes se estaban preparando para la curva que todos sabían que venía?

Arrancó el motor y continuó su ruta, con los ojos bien abiertos hacia el camino real.

Los gobiernos y los economistas siempre están hablando de números: que la economía crece, que todo está estable, que la inflación está bajo control. Pero, ¿por qué si todo está “bien”, la gente siente que cada día le alcanza menos el dinero? La respuesta es simple: los datos económicos que nos muestran no siempre reflejan la realidad.

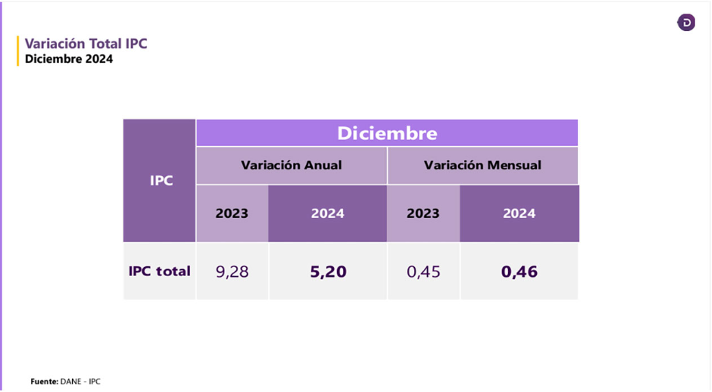

Uno de los indicadores más manipulados a lo largo de los años ha sido la inflación. Cuando nos dicen que la inflación fue de un 5% en el último año, suena como un cambio pequeño. Pero eso no significa que los precios sólo subieron un 5%. Lo que no explican es que la inflación se acumula, Por ejemplo, los informes anuales de inflación comparan variaciones interanuales de precios de manera lineal y no acumulativa:

Variación Total IPC 2024 – FUENTE: DANE

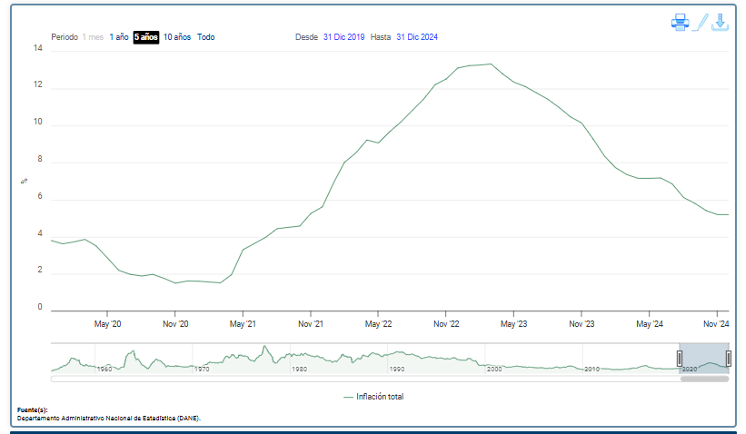

Inflación desde el 2020 al 2024 – Fuente: Banco de la república de colombia

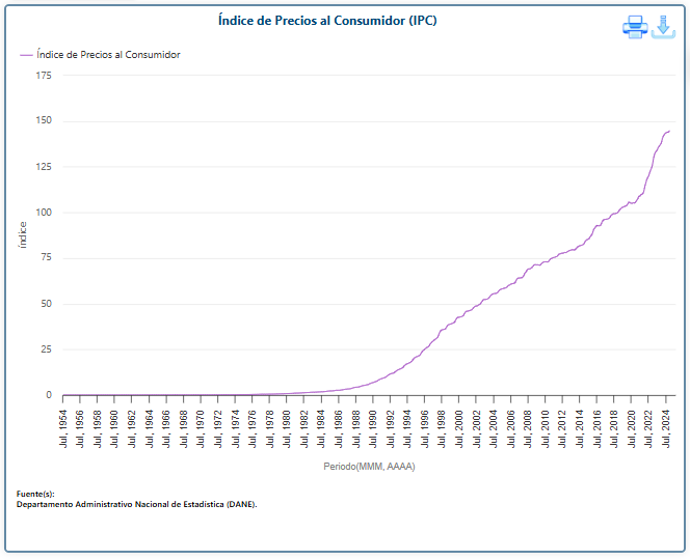

IPC desde 1964 a 2024 – Fuente: Banco de la república

IPC desde 1964 a 2024 – Fuente: Banco de la república

Teniendo en cuenta la característica de inflación, y dado que es un incremento CONSTANTE de precios en una economía, el indicador debería acumularse para ofrecer un diagnóstico más preciso de la situación económica de un país. Veamos un ejemplo:

Cambios en la canasta de seguimiento a precios Base 2018 – Fuente: DANE

Desde 2018, el DANE ha cambiado los productos incluidos en la canasta familiar. Como resultado, la inflación reportada actualmente en Colombia podría no reflejar el aumento real de precios, sino más bien ser el cálculo “acumulado” desde 2018 hasta hoy, y seguirá así hasta la próxima actualización de la metodología.

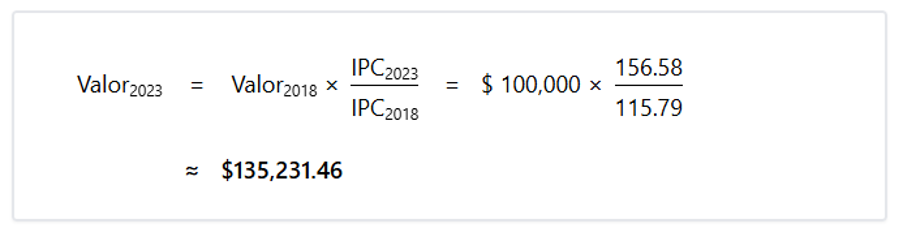

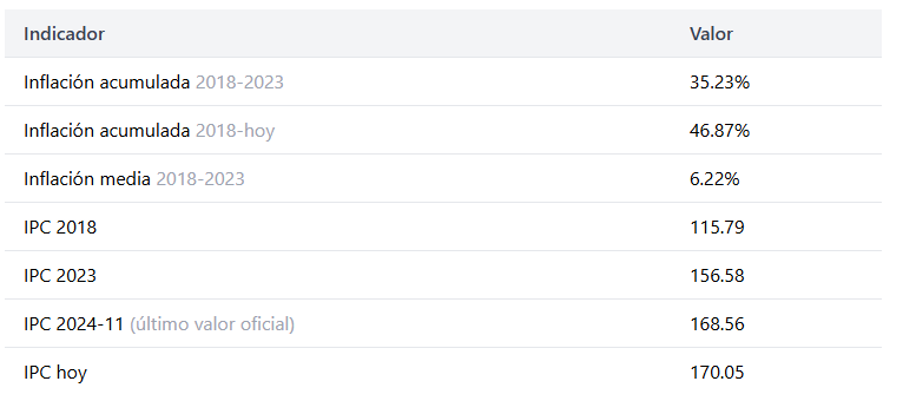

Si calculamos la inflación acumulada entre 2018 a 2023 con base en los datos del Índice de Precios al Consumidor (IPC),

Observamos que la inflación acumulada en ese período es del 35.23%, con un crecimiento promedio anual del 6.22%.

Esto significa que desde el año 2018 hasta el 2025, podríamos experimentar una pérdida del poder adquisitivo del peso colombiano cercana al 50%.

Sin embargo, los gobiernos no suelen proyectar estos aumentos a largo plazo, sino que analizan la inflación con una visión de corto plazo.

Otro ejemplo con una caso práctico, en 2018, un kilogramo de arroz en Colombia costaba en promedio 950 pesos, mientras que hoy su precio ronda los 1.650 pesos, lo que representa un incremento del 45%.

Fuente: Fondo Nacional del Arroz – Histograma de precios de 2018 a 2024

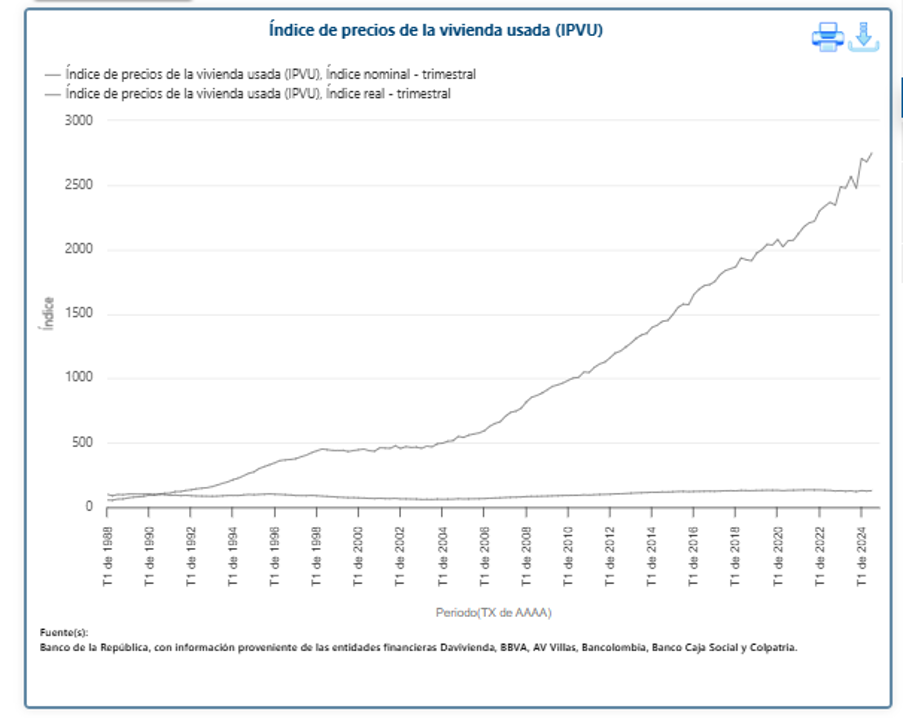

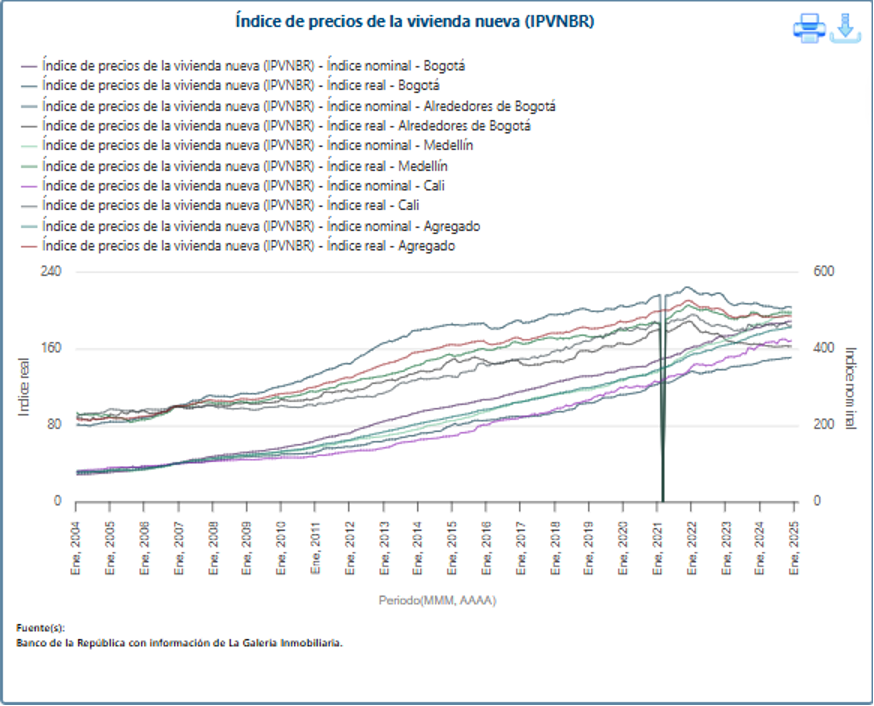

Lo mismo ocurre con otros bienes o activos, como la vivienda:

Índice de precios de la vivienda usada (IPVU) – Fuente: Banco de la república

Índice de precios de la vivienda usada (IPVNBR) – Fuente: Banco de la república

Otro ejemplo simple para la comprensión de esta característica particular del sistema:

Juan llevaba años planeando comprar su apartamento. En 2018, tras mucho esfuerzo, tenía 100 millones de pesos listos. Pero mientras terminaba los detalles para la compra, los precios comenzaron a subir sin aviso.

Pensó que sería temporal, que quizás si esperaba un poco, los costos se estabilizarán. Pero ocurrió lo contrario. Año tras año, los precios aumentaron más rápido de lo que podía ahorrar. Para 2023, el mismo apartamento que quería ahora costaba 145 millones de pesos.

Sin hacer nada, su dinero perdió aproximadamente el 45% de su valor.

Y recuerda esto: aunque no entiendas el gráfico que verás a continuación, siempre habrá un político asegurándose que “los precios de la vivienda están estables”, respaldándose en un gráfico nominal que solo muestra la variación de dos o tres trimestres.

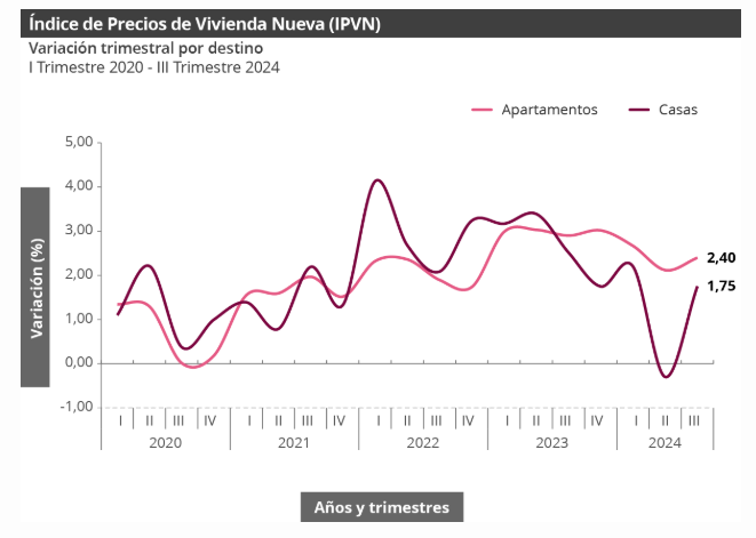

Índice de precio de vivienda Nueva (IPVN) – Fuente: DANE

Ilusión o dilución: La pérdida del Poder Adquisitivo

Carlos solía comprar el mercado para su familia con 200.000 pesos. Cada fin de mes, caminaba por los mismos pasillos del supermercado, escogiendo lo de siempre: arroz, carne, huevos, aceite y algunas frutas. Pero, con el tiempo, empezó a notar algo extraño.

Cada mes, con los mismos 200.000 pesos, su carrito se veía más vacío. Primero fueron los cortes de carne que tuvo que cambiar por opciones más baratas, luego la botella de aceite que ahora costaba el doble. Para el 2023, con esos mismos billetes, apenas podía llenar media canasta.

No había dejado de trabajar. No ganaba menos. De hecho, su sueldo había subido un poco, la inflación estaba controlada, no había ningún factor relevante, Pero aún así, todo parecía costar más. ¿Qué estaba pasando?

Lo que Carlos vivía era la dilución monetaria, la gran trampa del sistema. Años atrás, los gobiernos y bancos centrales imprimieron más y más dinero para “ayudar” a la economía. Parecía que la gente tenía más plata en el bolsillo, pero en realidad, lo único que lograron fue devaluar el dinero que ya existía.

Ahora, cada billete compraba menos porque había demasiados circulando. Lo que Carlos había ahorrado por años valía menos, aunque el número en su cuenta seguía siendo el mismo.

Esta historia no es solo de Carlos. Es la historia de todos. Es la razón por la que trabajamos más y sentimos que no avanzamos. Es la razón por la que comprar una casa es cada vez más difícil, por la que un café que costaba 3.000 ahora vale 7.000. No es que los productos sean más caros, es que nuestro dinero vale menos.

Nos dicen que la economía crece, que hay más dinero circulando, pero si el dinero no compra lo mismo, entonces no es riqueza real. Es solo un espejismo que se desvanece cada vez que intentamos usarlo.

Desde la crisis financiera de 2008 y la crisis del COVID-19, la respuesta predominante ha sido una política de expansión monetaria sin precedentes. Para estabilizar la economía a corto plazo, los bancos centrales y los gobiernos han generado una ilusión de riqueza en la población.

Sin embargo, esta estrategia ha acelerado la dilución monetaria, debilitando la capacidad de ahorro y el poder adquisitivo de los ciudadanos. En pocas palabras tus pesos compran mucho menos que hace un par de años.

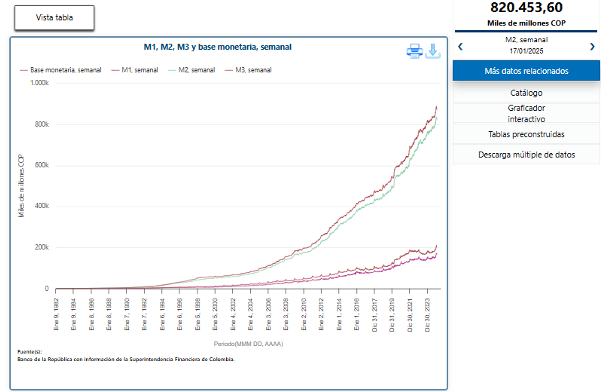

El problema radica en que el dinero en circulación ya no representa riqueza genuina, sino DEUDA. En economías como la de Japón, donde la deuda pública supera el 250% del PIB, o la de Estados Unidos, que ha superado el 120%, cada unidad monetaria en manos de los ciudadanos es, en esencia, un pasivo del Estado. En otras palabras, el dinero que circula no es más que deuda que se debe pagar con más emisión, perpetuando un ciclo de devaluación y dependencia del crédito estatal.

En Colombia, la base monetaria ha crecido exponencialmente en la última década, con más de 820.453 billones de pesos en circulación en 2023, lo que equivale a un PIB per cápita de 27.000.000 de pesos. Sin embargo, este crecimiento no se refleja en una mejora del nivel de vida, ya que los ingresos reales de los ciudadanos no han aumentado en proporción a la inflación.

Herramienta Político-Electoral: Manipulación de los Datos

Don José trabajó toda su vida creyendo en una promesa: cuando llegara a la vejez, su pensión le aseguraría un retiro digno. Durante más de 40 años, aportó cada mes, confiando en que el sistema garantizará su estabilidad.

Sin embargo, cuando finalmente llegó el momento de jubilarse, la realidad fue otra. Su pensión, que en teoría debía ser suficiente para vivir tranquilo, apenas alcanzaba para cubrir lo básico. El costo de vida había subido mucho más de lo esperado, pero sus ingresos no. Para empeorar las cosas, le informaron que el fondo de pensiones estaba en crisis y que las reglas cambiarían para las nuevas generaciones.

Lo que Don José no sabía era que el problema no surgió de la nada. Durante años, los gobiernos habían maquillado la realidad, asegurando que todo estaba bajo control. Ajustaban las reglas del juego, manipulaban los datos y hacían cálculos optimistas para postergar la crisis. Mientras tanto, los jóvenes, ahogados por los altos costos de vida y la falta de oportunidades, empezaron a emigrar a otros países en busca de mejores salarios. Al mismo tiempo, quienes se quedaban evitaban tener hijos debido a los gastos que esto implicaba. Con menos jóvenes en la fuerza laboral y una población envejecida en aumento, el sistema se volvió cada vez más insostenible.

Pero el problema no era solo de Don José. Millones de jóvenes que aún trabajaban seguían creyendo que algún día recibirán su pensión, sin saber que el dinero que aportan no se estaba guardando, sino que se usaba para pagar a los jubilados actuales y rendimientos. El sistema sólo podía sostenerse mientras hubiera más contribuyentes que pensionados. Para intentar contener la crisis, el gobierno optó por una solución desesperada: fomentar la inmigración masiva para aumentar la base de cotizantes. Sin embargo, esta medida generó un fuerte choque cultural, más inflación por las ayudas estatales implementadas (Subsidios, viviendas temporales, etc) adicionalmente se vio un deterioro en las condiciones de vida de la población en general.

Después de años de luchar por mantenerse por su cuenta, Don José tomó una decisión difícil. Ya no podía seguir solo. Se fue a vivir con su hija, quien lo recibió con los brazos abiertos. La promesa de una jubilación digna nunca se cumplió, y como muchos otros, terminó dependiendo de su familia para sobrevivir.

La pérdida de valor en los pesos actualmente es aprox del 6% como lo explicamos anteriormente, entonces tu pensión acumulada está perdiendo un 6% anual sin tener en cuenta rendimientos o bonos, adicionalmente hay menos población trabajadora y mas pensionados:

Número y variación de los nacimientos en colombia – Fuente: DANE

Reemplazo del RAIS – Superintendencia Financiera

Los políticos seguirán asegurando que hay estabilidad, ajustando las cifras para que la bomba no explote en su mandato. Pero la verdad es clara: el sistema de pensiones es una promesa que se desmorona, y quienes más lo necesitan son los primeros en sufrir las consecuencias.

El deterioro económico rara vez se presenta como una crisis inmediata. La manipulación de los datos se ha convertido en una herramienta de estabilidad política y especulación electoral. Algunos indicadores, como el PIB o la tasa de desempleo, pueden ajustarse mediante cambios metodológicos o variaciones en las muestras. En muchos casos, los gobiernos alteran la definición de inflación excluyendo bienes esenciales de la canasta de referencia para mantener cifras artificialmente bajas.

Estas estrategias permiten a los políticos vender promesas de estabilidad mientras la economía real se deteriora. A través de datos selectivos, se construye una narrativa que posterga la solución de problemas estructurales. Sin importar el partido político, esta táctica ha sido utilizada en innumerables ocasiones alrededor del mundo y seguirá repitiéndose mientras no se transforme el sistema.

La Fábrica de Ilusiones: El Sistema Fiat

En un pequeño pueblo, llegó un hombre elegante llamado Don Ricardo. Con una sonrisa confiada, reunió a la gente en la plaza y les presentó una oportunidad única: un nuevo sistema que les permitiría duplicar su dinero en poco tiempo.

—Solo necesitas depositar tus ahorros en mi fondo. Con el crecimiento de nuestra economía y la confianza de más inversionistas, todos saldremos ganando. ¡El dinero trabaja para ustedes! —decía con entusiasmo.

Al principio, funcionó. Los primeros en invertir vieron cómo sus depósitos crecían, y el rumor se extendió. Más y más personas trajeron su dinero, convencidos de que habían encontrado la clave de la riqueza. Pero lo que no sabían era que Don Ricardo no estaba generando dinero nuevo, sino simplemente usando el dinero de los nuevos inversionistas para pagarle a los anteriores.

Lo mismo había sucedido con el dinero en todo el mundo. Antiguamente, las monedas estaban respaldadas por oro, pero un día los gobiernos decidieron cambiar las reglas. En lugar de basarse en algo tangible, el dinero pasó a depender de la deuda. Para mantener el sistema funcionando, los bancos centrales imprimen más billetes y vendían bonos, asegurando que todo parecía estable, aunque en realidad solo sobrevivía mientras más personas creyeran en la promesa.

Con el tiempo, en el pueblo, algunos empezaron a sospechar. Pedían retirar su dinero, pero Don Ricardo ponía excusas. Finalmente, un día desapareció sin dejar rastro. La gente quedó en ruinas, dándose cuenta demasiado tarde de que su riqueza no era real, sino una ilusión sostenida por la confianza de quienes entraban después.

Así funciona el sistema FIAT. Mientras la deuda siga creciendo y la gente siga confiando, el juego continuará. Pero como en todo esquema Ponzi, cuando ya no hay suficientes nuevos participantes, la estructura colapsó, dejando a los últimos en la cadena con nada más que billetes devaluados y promesas vacías.

Entre el 1 y el 22 de julio de 1944, el dólar se convirtió en la moneda de reserva mundial mediante los acuerdos de Bretton Woods. No obstante, el 15 de agosto de 1971, el presidente Richard Nixon eliminó la convertibilidad del dólar en oro, rompiendo el respaldo que tenía la moneda estadounidense. Este evento marcó el inicio del actual sistema financiero basado en dinero FIAT, es decir, dinero sin respaldo tangible, cuyo único sostén es la confianza en los gobiernos y en las promesas de pago entre bancos y naciones.

El valor del dinero ya no está relacionado con su respaldo en activos reales, sino con decretos políticos. Esta situación ha sido el origen de muchas crisis económicas, desigualdad y problemas de endeudamiento global.

Al observar países como Argentina, Venezuela y Turquía, podemos ver las consecuencias de sistemas FIAT inestables. En estos casos, la emisión monetaria descontrolada ha llevado a hiperinflaciones que han devastado los ahorros de la población y disminuido drásticamente su poder adquisitivo.

La inflación acumulativa, la manipulación de datos económicos y la expansión monetaria sin respaldo son estrategias que, lejos de resolver los problemas estructurales, los agravan.

Mientras el sistema continúe basado en la creación ilimitada de dinero FIAT sin respaldo real, los ciudadanos seguirán viendo disminuir su poder adquisitivo sin entender exactamente por qué.

El verdadero desafío radica en reconocer estas estrategias y aprender a interpretar los datos con una visión crítica, en lugar de aceptar ciegamente las cifras presentadas por los gobiernos y las instituciones financieras.

Próximamente: El Sistema.

FUENTES:

DANE – Índice de Precios de la Vivienda Nueva (IPVN)

M1, M2, M3 y base monetaria, semanal | Banco de la República

Índice de precios al consumidor (IPC) | Banco de la República

Enlace: https://www.youtube.com/watch?v=jw0-H2S5eT4 minuto: 17:00

https://datosmacro.expansion.com/deficit

Precios del sector arrocero – Fedearroz

Enlace: https://www.youtube.com/watch?v=jw0-H2S5eT4 minuto: 9:40

PIB per cápita (US$ a precios actuales) – Colombia | Data

Comentar