![]()

Resumen Ejecutivo

Los mercados globales navegaron una semana marcada por señales encontradas. En Estados Unidos, la moderación del IPC contrastó con un repunte sorpresivo del IPP, reforzando el riesgo de estanflación y dejando a la Fed frente a un dilema complejo en Jackson Hole. En Europa, el PIB apenas avanzó 0,1 % y confirmó la fragilidad industrial, mientras que China sigue atrapada en la crisis inmobiliaria y un consumo débil. En América Latina, México reportó avances en la reducción de la pobreza y Brasil enfrenta mayores tensiones arancelarias que ponen a prueba su resiliencia. En Colombia, el PIB creció 2,1 % en el segundo trimestre, pero el deterioro fiscal se consolida como su principal talón de Aquiles.

Columna de la Semana: Estados Unidos: el costo creciente de una deuda fuera de control – Un análisis sobre cómo el endeudamiento federal, que ya supera los USD 37 billones, amenaza con minar el liderazgo económico global.

Estados Unidos

La semana en Estados Unidos estuvo marcada por un vaivén en las expectativas monetarias. El dato del IPC de julio ofreció un respiro inicial, al ubicarse en 0,2 % mensual y 2,7 % anual, con una inflación subyacente de 0,3 % m/m y 3,1 % a/a, ambas por debajo de lo previsto. Los mercados reaccionaron con optimismo, incrementando la probabilidad de un recorte de tasas en septiembre e incluso especulando con un ajuste de 50 puntos básicos.

Ese entusiasmo se desvaneció con la publicación del Índice de Precios al Productor (IPP), que registró un alza de 0,9 % mensual y 3,3 % anual, la mayor en más de tres años. El repunte en los servicios reveló que los aranceles impulsados por la Casa Blanca comienzan a trasladarse a sectores no directamente vinculados al comercio exterior. Las empresas han absorbido buena parte de estos costos reduciendo márgenes, pero la posibilidad de trasladarlos al consumidor refuerza el riesgo de una inflación más persistente.

La reacción de los mercados fue inmediata. La probabilidad de un recorte de tasas en septiembre, que al inicio de la semana rondaba el 100 %, descendió a cerca del 85 %, y desapareció por completo la opción de un ajuste “jumbo”. Las proyecciones de tres recortes en el año se redujeron a solo dos, en un escenario de flexibilización más gradual y dependiente de los datos. En paralelo, las ventas minoristas crecieron 0,5 % en julio, apoyadas por automóviles y comercio electrónico, mientras la confianza del consumidor cayó a 58,6 puntos en agosto, reflejando un deterioro en las expectativas inflacionarias.

El mercado laboral mostró resiliencia en los despidos, con 224.000 solicitudes iniciales de subsidio, aunque las contrataciones se moderaron. La política migratoria de la administración Trump añadió un factor adicional de presión: desde enero, alrededor de 1,2 millones de inmigrantes han salido de la fuerza laboral, afectando particularmente a los sectores agrícola y de la construcción, con repercusiones directas en los precios de alimentos y vivienda.

En el ámbito internacional, la Casa Blanca extendió la tregua arancelaria con Pekín y abrió un canal de negociación con Moscú. La cumbre entre Donald Trump y Vladimir Putin en Alaska concluyó con gestos diplomáticos, pero sin avances concretos hacia un alto el fuego en Ucrania. La intersección entre tensiones geopolíticas y presiones inflacionarias añade complejidad al escenario de política monetaria.

Conclusión La combinación de un IPC controlado y un IPP al alza refleja que la batalla contra la inflación en EE. UU. está lejos de concluir. El traslado de costos arancelarios desde los bienes hacia los servicios, sumado a los efectos de la política migratoria sobre alimentos y vivienda, eleva el riesgo de un escenario de estanflación. La Reserva Federal llega al simposio de Jackson Hole con un dilema más complejo: responder a la desaceleración del empleo y la caída de la confianza sin perder credibilidad en su objetivo del 2 %. Los mercados mantienen la expectativa de un recorte en septiembre, pero el margen para ajustes agresivos se ha estrechado, reforzando la idea de un ciclo de flexibilización lento, dependiente de los datos y condicionado por la geopolítica.

Europa

El segundo trimestre confirmó la pérdida de dinamismo en la eurozona, cuyo PIB creció apenas 0,1 %, muy por debajo del 0,6 % del primer trimestre. En el conjunto de la Unión Europea, la expansión fue de 0,2 %, reflejando una desaceleración generalizada. La debilidad estuvo concentrada en las dos economías centrales del bloque: Alemania e Italia se contrajeron un 0,1 %, afectadas por la falta de inversión, la atonía industrial y la caída del consumo. En contraste, España se consolidó como el motor de la región con un crecimiento de 0,7 %, seguida por Portugal con 0,6 %, mientras Francia avanzó un modesto 0,3 %. Irlanda destacó por la caída más pronunciada, con un retroceso de 1 % vinculado a la volatilidad de su modelo productivo dependiente de multinacionales.

Los datos industriales reforzaron este panorama de fragilidad. La producción de la zona euro cayó 1,3 % en junio, revirtiendo el repunte de mayo. El descenso fue generalizado, con una caída de 2,2 % en bienes de equipo y de 4,7 % en bienes de consumo no duraderos. Irlanda encabezó la contracción con un desplome de 11,3 %, aunque Bélgica, Francia y Suecia registraron incrementos que moderaron el promedio. El diagnóstico es claro: la recuperación industrial aún no logra consolidarse y sigue siendo el principal freno al crecimiento europeo.

En el Reino Unido, los datos sorprendieron positivamente. El PIB creció 0,3 % en el segundo trimestre, lo que alivió la presión inmediata sobre el Banco de Inglaterra después de un recorte de tasas de 25 pbs decidido en votación muy ajustada. Sin embargo, la productividad laboral mantiene una tendencia descendente y plantea un desafío estructural que limita la capacidad de sostener un ciclo expansivo.

La economía suiza también reflejó vulnerabilidad, con un avance de apenas 0,1 %, su nivel más bajo desde 2024. La explicación recae en nuevas barreras comerciales que afectaron directamente a su sector exportador, tradicionalmente uno de los pilares de su crecimiento.

En el plano comercial, la Comisión Europea mantuvo aranceles del 15 % sobre la mayoría de bienes estadounidenses, en respuesta a las medidas de Washington. Estas tensiones transatlánticas llegan en un momento en el que Europa ya enfrenta altos costos energéticos y pérdida de competitividad frente a China. La presión arancelaria no solo compromete las cadenas de suministro, sino que también añade incertidumbre al empleo y a las decisiones de inversión.

Más allá del corto plazo, algunos factores ofrecen un respiro. El giro de la política fiscal alemana, los recursos del programa NGEU y los planes de infraestructura a gran escala podrían sostener la actividad a mediano plazo. Goldman Sachs revisó al alza sus proyecciones de crecimiento para la eurozona en 1,2 % hacia 2027, mientras redujo las de Estados Unidos en 1,7 %, anticipando un reequilibrio parcial en los flujos de capital. Sin embargo, los retos estructurales persisten: la baja productividad, la fragmentación regulatoria, los costos energéticos elevados y el debilitamiento del mercado laboral son obstáculos que limitan la competitividad.

El deterioro laboral se refleja en la caída de la tasa de vacantes a 2,4 % en el primer trimestre de 2025, frente al 2,9 % del año anterior. Las horas trabajadas se redujeron 0,3 % y el subempleo afecta ya a más de 23 millones de personas en la UE. A esto se suma un retroceso en los derechos de los trabajadores: el índice de la CSI cayó a su peor nivel en una década, con restricciones crecientes al derecho de huelga y dificultades de acceso a la justicia.

Conclusión Europa afronta un crecimiento frágil, con una recuperación desigual liderada por el sur, una debilidad industrial persistente en su núcleo y un mercado laboral en deterioro. Aunque la inversión pública y la integración de capitales ofrecen oportunidades, los problemas estructurales —energía, productividad y protección laboral— limitan el potencial. La región debe acelerar reformas y consolidar su mercado interno para evitar quedar atrapada en una senda de bajo crecimiento frente a socios más dinámicos como Estados Unidos o Asia.

Asia

China volvió a dar señales de debilidad en julio, con la producción industrial creciendo apenas 5,7 % interanual, su nivel más bajo desde noviembre, y unas ventas minoristas que se expandieron solo 3,7 %, muy por debajo de las expectativas. El freno de la demanda interna confirma que el país enfrenta un problema de consumo estructural, pese a múltiples programas de estímulo. La inflación se mantuvo en terreno prácticamente nulo, con un IPC de 0 % interanual, mientras que los precios a la salida de fábrica continuaron en deflación.

El epicentro de la fragilidad sigue siendo el sector inmobiliario. Los precios de las viviendas nuevas cayeron 0,3 % mensual en julio, encadenando cuatro meses consecutivos de retrocesos, mientras que en términos interanuales acumulan una caída del 3,4 %. En el mercado de segunda mano, la corrección es aún más pronunciada, con un descenso de 5,9 % frente al año anterior. Las medidas de flexibilización —como la reducción de hipotecas, subsidios al consumo y la eliminación parcial de restricciones de compra en Pekín— no han logrado reactivar la demanda, y grandes desarrolladoras como Evergrande y Country Garden siguen atrapadas en una crisis de liquidez.

A pesar de esta debilidad, algunos sectores industriales mostraron resiliencia. La manufactura de alta tecnología creció 9,3 %, los semiconductores avanzaron 15 %, y la producción de vehículos de nueva energía se expandió 17,1 %. El programa de renovación de equipos impulsó un fuerte aumento en la compra de maquinaria, con alzas superiores al 25 % en servicios tecnológicos y de investigación. También destacó el consumo de bienes duraderos ligados a subsidios, como los electrodomésticos (+44,5 %) y los automóviles eléctricos (+81,7 %). Estos datos sugieren que el estímulo fiscal y crediticio ha tenido efectos puntuales, pero aún insuficientes para consolidar un ciclo expansivo.

En este contexto, Pekín se aferra a su meta de crecer “cerca del 5 %” en 2025, aunque el resultado dependerá de la magnitud de los nuevos estímulos monetarios y fiscales que se anuncien en los próximos meses. La prolongada crisis inmobiliaria y la baja confianza de los hogares son los mayores obstáculos para lograrlo.

Japón, por su parte, sorprendió con un crecimiento del 0,3 % trimestral entre abril y junio, su quinto periodo consecutivo de expansión. El impulso provino del consumo privado y de las exportaciones, favorecidas por la anticipación de aranceles estadounidenses y una leve depreciación del yen. En términos interanuales, el PIB creció 1,2 %, aunque con una desaceleración frente al 1,8 % del trimestre previo por la pérdida de tracción del gasto de los hogares. El país mantiene un patrón de crecimiento moderado, sostenido en parte por la inversión corporativa, mientras voces de exfuncionarios como Maurice Obstfeld (FMI) instan a reforzar la integración con Asia y Europa para mitigar los efectos de la política comercial de Estados Unidos.

Conclusión Asia ofrece un panorama dual. Mientras China se enfrenta a la trampa de un consumo débil y un sector inmobiliario en crisis que amenaza su meta de crecimiento, Japón mantiene una expansión lenta pero estable apoyada en exportaciones e inversión. La región en su conjunto depende de que Pekín logre estabilizar su demanda interna y de que Tokio consolide su estrategia de apertura internacional para sostener el crecimiento frente a un entorno global marcado por tensiones arancelarias y volatilidad financiera.

México y Brasil

En México, la segunda semana de agosto estuvo marcada por la publicación del primer Informe de Pobreza Multidimensional elaborado por el Inegi tras la desaparición del Coneval. El reporte reveló que en 2024 había 38,5 millones de personas en situación de pobreza, lo que representa el 29,6 % de la población y una reducción del 17,7 % frente a 2022. Sin embargo, el dato también mostró que seis de cada diez mexicanos presentan al menos una carencia social, lo que subraya que la mejora en los indicadores de pobreza no elimina los retos estructurales de inclusión y bienestar.

En el frente económico, el consumo privado mostró señales de repunte tras el bache de mayo: el Indicador Oportuno del Consumo Privado creció 0,3 % en junio y 0,6 % en julio en términos mensuales. No obstante, en la comparación anual todavía se acumulan caídas de 0,1 % y 0,4 %, lo que implica tres meses consecutivos de descensos frente al mismo periodo del año anterior. La fragilidad de la demanda interna sigue siendo un tema central para la economía mexicana, que además enfrenta la presión de la dinámica inflacionaria en Estados Unidos y su impacto indirecto vía comercio y expectativas monetarias.

En Brasil, la mayor economía de América Latina, se desaceleró ligeramente en julio, hasta situarse en 5,23 % interanual, 0,12 puntos menos respecto al mes anterior, informó el Instituto Brasileño de Geografía y Estadística (IBGE). Con ello, el índice de precios encadena siete meses fuera del rango meta del Banco Central (4,5 %). En términos mensuales, el índice nacional de precios al consumidor subió 0,26 %, impulsado principalmente por el encarecimiento de la energía eléctrica residencial (+0,91 %) y de los pasajes aéreos, aunque con alivio en los combustibles y alimentos (-0,27 %).

En política monetaria, la tasa Selic se mantiene en 15 %, el nivel más alto desde 2006, en un intento de contener presiones inflacionarias, aunque a costa de debilitar la inversión y la producción industrial. El consenso de mercado estima que la economía brasileña crecerá un 2 % en 2025, frente al 3,4 % de 2024, con mayor impulso en el sector agrícola y desaceleración en la industria y los servicios.

En el frente externo, la política arancelaria de Estados Unidos se ha convertido en un riesgo mayor. Brasil recibió inicialmente un arancel estándar del 10 % sobre la mayoría de sus exportaciones, pero desde agosto varios productos estratégicos —entre ellos café, carne y manufacturas seleccionadas— enfrentan gravámenes punitivos de hasta 50 %. Esta medida ha elevado la incertidumbre sobre las cadenas de exportación y debilitado el sentimiento empresarial. Aunque el presidente Lula ha optado por la negociación antes que la represalia, buscando profundizar vínculos con la Unión Europea y China, analistas advierten que la combinación de tasas de interés altas y tensiones comerciales globales puede lastrar el crecimiento en la segunda mitad del año.

Conclusión México mostró avances relevantes en la reducción de la pobreza y un leve repunte en el consumo privado, pero la persistencia de carencias sociales y la fragilidad de la demanda interna limitan el optimismo. En Brasil, la inflación sigue siendo un reto pese a la moderación reciente, mientras la política monetaria restrictiva amenaza con frenar el crecimiento en la segunda mitad del año. Ambos países enfrentan el desafío de sostener la actividad en medio de la incertidumbre global marcada por la política arancelaria de Estados Unidos, aunque Brasil conserva una ventaja coyuntural gracias a la fortaleza de su sector agrícola.

Colombia

La economía colombiana mantuvo un desempeño moderado en el segundo trimestre de 2025, con un crecimiento del PIB de 2,1 % anual, por debajo de las expectativas del mercado (2,4 % según Fedesarrollo y 2,5 % según el Banco de la República) y desacelerándose frente al 2,7 % del primer trimestre. En su serie ajustada por estacionalidad, la actividad avanzó 0,5 % trimestral, reflejando una dinámica frágil. Por sectores, el mayor aporte provino de comercio, transporte, alojamiento y servicios de comida (5,6 %), mientras la agricultura creció 3,8 % y la administración pública junto con educación y salud avanzaron 1,8 %. En contraste, la explotación de minas y canteras cayó 10,2 % —afectada por retrocesos en carbón (-14,6 %), petróleo y gas (-6,9 %) y minerales metálicos (-20,0 %)—, mientras la construcción se contrajo 3,5 %, con descensos en edificaciones, aunque con un repunte del 9,6 % en obra civil. Desde el gasto, el consumo final se expandió 3,8 %, la inversión en capital fijo 6,4 %, las exportaciones retrocedieron 1,6 % y las importaciones crecieron 9,7 %. En el acumulado semestral, el PIB avanzó 2,4 %, sostenido por comercio, agricultura y actividades culturales y recreativas.

El frente comercial mostró fortaleza: las ventas minoristas crecieron 10,1 % real en junio, con un dinamismo marcado en informática y telecomunicaciones (+57 %), electrodomésticos y muebles (+24,2 %) y vehículos (+20,9 %). El único rubro en negativo fue combustibles (-2,3 %). En el primer semestre, el comercio acumuló un alza de 11,6 % nominal con vehículos y de 13 % excluyendo combustibles. En la industria manufacturera, la producción creció 2,2 % en junio y 1,2 % en el semestre, con un impulso desde sustancias químicas, bebidas y papel, aunque con caídas en confecciones, panadería y muebles. La dinámica regional fue heterogénea, con expansiones en Bogotá, Antioquia, Atlántico y Santander, y retrocesos en Valle y Bolívar.

El mercado de capitales también fue protagonista en el 36º Simposio de Asobancaria. Su presidente, Jonathan Malagón, destacó como “luces” la valorización de 31 % del COLCAP, uno de los índices bursátiles con mejor desempeño global, y la expansión de la plataforma a2censo, que en 2024 irrigó más de $17.000 millones a MiPymes. Sin embargo, advirtió sobre dos “sombras” que amenazan el desarrollo del mercado: el deterioro fiscal —con un déficit que podría superar el 7 % del PIB y una deuda pública cercana al 60 %— y las incertidumbres regulatorias de la reforma pensional, en especial sobre el fondo que manejará el Banco de la República y el traslado de recursos de las AFP, que hoy representan 31 % de la tenencia de TES.

A nivel social, el gasto de bolsillo en salud alcanzó $14,5 billones en 2024, equivalente al 16,8 % del gasto corriente en salud, acercándose al umbral de alto riesgo financiero de la OMS (20 %). El aumento de estos pagos directos refleja la crisis de las EPS y ha golpeado con más fuerza a los hogares de menores ingresos: entre 2021 y 2024, el quintil más bajo acumuló un crecimiento de 63 % en su gasto de bolsillo, evidenciando un deterioro en la protección social.

En materia de confianza, el Índice de Confianza del Consumidor (ICC) se ubicó en 5,3 % en julio, el nivel más alto del año, con un repunte de 14,3 puntos frente a 2024. El optimismo se reflejó en un alza de la disposición a comprar vivienda (+4,5 puntos), aunque aún en terreno negativo (-14,3 %), y en un incremento moderado en bienes durables. La mejora fue más marcada en ciudades como Barranquilla, Bucaramanga y Medellín, mientras Bogotá se mantuvo rezagada.

En el frente empresarial, Ecopetrol reportó una producción promedio de 751 kbped en el semestre, la más alta desde 2015, y avanzó en su agenda de transición energética con la adquisición del proyecto eólico Windpeshi (205 MW) y la primera importación de gas de largo plazo. Pese a estos avances, la utilidad trimestral cayó a 1,8 billones de pesos, afectada por la baja en el precio del crudo y nuevos impuestos, aunque el margen EBITDA se mantuvo en un robusto 40% semestral. La compañía conserva una caja de 13,1 billones y una deuda/EBITDA de 2,4 veces, lo que da cierto margen de maniobra en un contexto internacional volátil.

En paralelo, la Superintendencia Financiera lanzó el micrositio ¡Alerta! Ofertas fraudulentas, enfocado en prevenir captación ilegal, esquemas piramidales y fraudes con criptoactivos. Entre 2024 y el primer semestre de 2025, la entidad intervino operaciones por COP 30.678 millones, afectando a casi mil personas, y atendió más de 3.000 consultas y quejas relacionadas con prestamistas y captaciones no autorizadas.

El panorama fiscal continúa siendo el talón de Aquiles. La Contraloría General proyecta un déficit de 7,1 % del PIB en 2025, con deuda neta de 61,3 % del PIB y un PGN 2026 por $556,9 billones, financiado parcialmente con una reforma tributaria que busca recaudar $26,3 billones. El gasto de funcionamiento crecería 11,1 %, muy por encima del PIB nominal (6,3 %), mientras la inversión apenas alcanzaría 16 % del presupuesto. Expertos reunidos en el Simposio de Asobancaria —incluidos representantes del CARF, BBVA y Credicorp Capital— advirtieron sobre la ausencia de señales claras de disciplina fiscal por parte de MinHacienda, que ha priorizado la aprobación de la reforma tributaria, pero no ha detallado un plan de contención del gasto. La preocupación por la liquidez es evidente: la caja disponible es de apenas $6,4 billones, frente a los $34 billones que debería tener el Gobierno.

El sector inmobiliario de Bogotá mostró un repunte destacado, con un crecimiento del 45 % en las ventas de vivienda, impulsado por tasas de interés más bajas, subsidios y avances regulatorios en el POT. El auge de la vivienda turística y la oferta internacional en eventos como el Gran Salón Inmobiliario reflejan tanto oportunidades de inversión como desafíos para el equilibrio entre arrendamientos y ventas.

Conclusión Colombia enfrenta una paradoja compleja: mientras el consumo, el comercio, la industria y la vivienda muestran señales de dinamismo, el trasfondo fiscal y la incertidumbre regulatoria siguen erosionando la confianza de inversionistas y agentes del mercado. La mejora en la confianza del consumidor y los resultados de Ecopetrol aportan oxígeno, pero el desbalance fiscal —agravado por una deuda creciente y la suspensión de la Regla Fiscal— plantea un riesgo estructural que condiciona las perspectivas del país. La sostenibilidad de la recuperación dependerá menos del rebote sectorial y más de la capacidad del Gobierno para enviar señales claras de responsabilidad fiscal, credibilidad institucional y manejo prudente de los recursos públicos.

Renta Variable

El mercado accionario global cerró la semana del 11 al 15 de agosto con un comportamiento mixto, reflejando la tensión entre datos macroeconómicos divergentes y la expectativa de movimientos de política monetaria. En Estados Unidos, los principales índices se mantuvieron en terreno positivo: el S&P 500 avanzó 0,9 % hasta los 6.449,80 puntos, el Dow Jones subió 1,7 % hasta 44.946,12 unidades, y el Nasdaq Composite ganó 0,8 % al ubicarse en 21.622,98 puntos. El impulso inicial vino de la publicación del IPC de julio, que mostró una inflación de 0,2 % mensual y 2,7 % anual, cifras interpretadas como manejables y que reforzaron las apuestas de un recorte de tasas por parte de la Reserva Federal en septiembre, llevando al S&P 500 y al Nasdaq a nuevos máximos históricos. Sin embargo, el PPI sorprendió al alza con un incremento de 0,9 % mensual, el mayor en más de tres años, lo que moderó el entusiasmo por recortes agresivos y enfrió el rally en el Dow y el Nasdaq. Al cierre de la semana, las ventas minoristas superaron las expectativas con un crecimiento de 0,5 % en julio, confirmando la resiliencia del consumo, aunque limitando las perspectivas de mayor relajación monetaria. En este contexto, el Dow recibió un impulso adicional tras conocerse que Berkshire Hathaway tomó una posición en UnitedHealth, consolidando la tendencia positiva del índice.

En Europa, el desempeño fue estable pero sin un catalizador claro. El Stoxx 600 retrocedió 0,06 % y el DAX alemán cayó 0,07 %, mientras que el CAC francés avanzó 0,67 % gracias al buen comportamiento de sectores industriales y de consumo. En Asia, los mercados se mantuvieron sensibles a los flujos de capital y a los desarrollos en la relación comercial entre Estados Unidos y China, aunque con variaciones acotadas en las principales plazas.

El mercado colombiano, por su parte, mostró un repunte significativo: el MSCI Colcap cerró en 1.856,83 puntos, con una ganancia semanal del 3,0 %, impulsado por las expectativas de recortes de tasas tras el dato de PIB del segundo trimestre (2,1 % anual) que sorprendió a la baja frente a lo esperado. El sector financiero lideró el impulso gracias a los resultados de Grupo Aval y Banco de Bogotá, mientras que el flujo de negociación se concentró en PFCIBEST (COP 23.434 millones, +0,89 %), Ecopetrol (COP 20.843 millones, +1,69 %) y Grupo SURA (COP 14.164 millones, +0,86 %). En cuanto a variaciones individuales, la acción de BMC encabezó las ganancias (+51,52 %), seguida por Nutresa(+5,23 %) y CNEC (+2,84 %). En contraste, las principales caídas se dieron en Éxito (-1,21 %), PFGRUPSURA (-0,87 %) y PFCORFICOL (-0,71 %). A pesar de la debilidad de los resultados de Ecopetrol, cuyo beneficio neto se contrajo 46 % en el segundo trimestre, el tono positivo de otros sectores permitió que el índice cerrara la semana con firmeza.

Entre los movimientos corporativos más destacados a nivel internacional sobresalieron: Valneva (+26,02 %), apoyada en el buen desempeño de sus vacunas; Intel (+23,11 %), tras conocerse un acercamiento de la administración Trump para una eventual participación en el proyecto de megafábrica de semiconductores en Ohio; y Reddit (+14,42 %), que consolidó resultados extraordinarios gracias a su estrategia en inteligencia artificial. En Europa, TUI (+18,83 %) reportó un tercer trimestre récord en cruceros y aerolíneas, aunque mantiene cautela por la desaceleración en reservas, y Airbus (+6,05 %) continuó ampliando la brecha frente a Boeing, que registró una caída del 20 % en entregas en julio.

Conclusión La renta variable global mantiene un sesgo alcista, sustentado en la expectativa de un ajuste monetario en Estados Unidos y en el buen desempeño corporativo en sectores puntuales, aunque con riesgos latentes por el repunte inflacionario en los precios al productor y por la fragilidad del contexto europeo y asiático. En Colombia, el avance del Colcap se apoya en factores internos de confianza y liquidez, pero el contraste entre el dinamismo financiero y las debilidades de Ecopetrol recuerda que la sostenibilidad del rally dependerá de la claridad fiscal y del rumbo de la política monetaria local.

Renta Fija

Durante la última semana, el mercado de deuda soberana reflejó un entorno mixto, condicionado por factores internos y externos. En Colombia, la curva de TES tasa fija mostró una marcada diferenciación: los tramos cortos registraron valorizaciones relevantes, con el TES noviembre 2025 cayendo -20,2 pbs y el TES agosto 2026 -22,0 pbs, favorecidos por la sorpresa bajista del PIB del segundo trimestre (2,1 % anual), que refuerza la expectativa de recortes graduales en la tasa de referencia del Banco de la República. En contraste, los nodos largos sufrieron desvalorizaciones importantes, como el TES marzo 2058 (+19,6 pbs), TES octubre 2034 (+17,9 pbs) y TES julio 2046 (+14,5 pbs). El inicio del debate del Presupuesto General de la Nación 2026, con elementos de “condicionalidad tributaria”, y las advertencias del CARF sobre un déficit fiscal superior al 7 % del PIB elevaron la percepción de riesgo, presionando especialmente la parte larga de la curva.

Los TES indexados a la UVR se comportaron de forma heterogénea, con tendencia a la valorización en los tramos medios y largos: el UVR abril 2035 retrocedió -17,0 pbs, el UVR febrero 2037 -16,0 pbs y el UVR marzo 2041 -14,1 pbs, reflejando una preferencia por cobertura en escenarios de incertidumbre fiscal y menor presión inflacionaria de largo plazo. En contraste, los títulos más cortos, como UVR julio 2025 y UVR marzo 2027, se mantuvieron estables (0,0 pbs).

En el plano internacional, los bonos del Tesoro de Estados Unidos experimentaron un alza generalizada en los rendimientos: el título a 2 años subió +1,6 pbs, el de 10 años +3,3 pbs y el de 30 años +6,9 pbs. El movimiento estuvo impulsado por un PPI de julio que superó expectativas, acompañado de ventas minoristas al alza (+0,5 % mensual) y solicitudes de desempleo aún bajas, lo que reforzó la narrativa de una economía resiliente y redujo la probabilidad de recortes agresivos por parte de la Reserva Federal. Si bien el IPC de julio mostró una inflación más moderada (0,2 % mensual y 2,7 % anual), lo que inicialmente alivió la curva, el cierre de semana consolidó un sesgo alcista en los rendimientos.

En Europa, los bonos soberanos extendieron sus pérdidas, con el Bund alemán a 10 años subiendo hasta 2,78 % y los títulos a 30 años de Alemania y Francia alcanzando máximos de 14 años (3,35 % y 4,32 %, respectivamente). El ajuste respondió tanto a la expectativa de mayor emisión de deuda como a factores estructurales en el mercado de swaps, en un contexto de atención a los datos de inflación en Reino Unido y los próximos PMIs de la eurozona. Los Gilts británicos replicaron la tendencia, con la referencia a 30 años en 5,57 %, reflejando un empinamiento marcado de las curvas.

Conclusión La renta fija global transita una fase de ajuste en la que la presión fiscal en Colombia, junto con la debilidad de Ecopetrol y el debate del PGN 2026, deterioran el tramo largo de los TES, mientras que los tramos cortos recogen expectativas de flexibilización monetaria. A nivel internacional, el repunte en los rendimientos de los Treasuries y los bonos europeos refleja un mercado más sensible a la resiliencia del consumo y a la dinámica inflacionaria, lo que reduce el margen para recortes agresivos de tasas. En este entorno, la deuda soberana enfrenta un equilibrio inestable: el corto plazo se ve respaldado por la política monetaria, pero el largo plazo sigue condicionado por la sostenibilidad fiscal y las tensiones estructurales en los mercados de capitales.

Divisas

El dólar estadounidense cerró la semana con una depreciación de 0,3 %, debilitado por la caída del ISM de servicios de julio hasta 50,1, un dato que reavivó las expectativas de recortes de tasas por parte de la Reserva Federal y redujo el atractivo del billete verde. A pesar de que el repunte del IPP y unas ventas minoristas más sólidas habían dado soporte a inicios de la semana, el sesgo bajista prevaleció ante un mercado que descuenta con 93 % de probabilidad un recorte de 25 pbs en septiembre y otro antes de finalizar el año.

Entre las monedas desarrolladas, el euro avanzó 0,5 % hasta USD 1,1708, favorecido por el debilitamiento global del dólar, aunque su impulso respondió más a un rebote técnico que a fundamentos, considerando la caída de 1,9 % en la producción industrial alemana en junio. La libra esterlina se apreció 0,8 % hasta USD 1,3570, tras un recorte de tasas de 25 pbs por parte del Banco de Inglaterra, que llevó la tasa de referencia a 4,00 % en una votación estrecha (5–4), reforzando la percepción de una postura aún restrictiva. En contraste, el yen japonés retrocedió 0,4 %, aunque encontró soporte en un tono menos acomodaticio del BoJ, que dejó abierta la posibilidad de ajustes adicionales si la inflación se consolida. El franco suizo se mantuvo sin cambios, tras conocerse una inflación de julio plana (0,0 % mensual y 0,2 % anual), lo que refuerza la expectativa de continuidad en la política laxa del BNS.

En los mercados emergentes, el comportamiento fue divergente. El peso mexicano lideró las ganancias con una apreciación de 0,9 %, incluso después de que Banxico redujera su tasa en 25 pbs a 7,75 %, lo que sugiere una reacción técnica tras episodios de sobreventa. El peso chileno permaneció estable (0,0 %), respaldado por un IPC de julio más alto de lo esperado (0,9 % mensual), que moderó las apuestas por recortes acelerados del BCCh. El real brasileño, en cambio, se depreció 0,6 %, pese al tono restrictivo del acta del Copom, que reiteró la necesidad de mantener una política monetaria significativamente contractiva para contener expectativas inflacionarias desancladas.

El peso colombiano fue una de las monedas más débiles de la región, al cerrar la semana con una depreciación de 0,8 %, ubicándose en COP 4.015 por dólar. Si bien la inflación de julio (4,9 % anual) moderó las expectativas de recortes agresivos por parte del Banco de la República, el COP no logró sostenerse en un entorno regional volátil, dominado por flujos de aversión al riesgo y por la percepción de fragilidad en las cuentas fiscales.

Conclusión El mercado cambiario refleja un entorno en el que la expectativa de recortes de tasas en Estados Unidos limita la fortaleza del dólar, mientras monedas como el euro y la libra capitalizan la debilidad relativa del billete verde. En América Latina, la volatilidad persiste: México sorprende con resiliencia, Brasil se mantiene presionado por desequilibrios inflacionarios y Colombia vuelve a quedar rezagada, evidenciando que su vulnerabilidad está más ligada a los factores fiscales y de confianza local que a la dinámica regional.

Commodities

El mercado de materias primas cerró la semana con presiones bajistas en energía y metales preciosos, mientras que los metales industriales y agrícolas ofrecieron señales mixtas.

En el caso del petróleo, las referencias WTI y Brent retrocedieron -1,1 % y -0,6 % respectivamente, cerrando en USD 63,16 y USD 66,17 por barril. El ajuste respondió a la acumulación de inventarios en Estados Unidos (+3,0 millones de barriles según la EIA) y a la proyección de la AIE de un exceso de oferta para 2025, lo que recortó las primas de plazo y acentuó la presión sobre el Brent. La reanudación parcial de exportaciones venezolanas hacia Estados Unidos, tras la restitución de la licencia a Chevron, también incidió en la dinámica del mercado, al anticipar mayor disponibilidad de crudos pesados en el Golfo. En paralelo, las tensiones geopolíticas en torno a la reunión Trump–Putin en Alaska introdujeron un sesgo incierto: un eventual alto al fuego en Ucrania podría relajar sanciones y aumentar la oferta de crudo ruso, mientras que un fracaso podría intensificar restricciones. A estas señales se sumó la debilidad de indicadores en China —producción industrial y ventas minoristas—, que reforzó la percepción de una demanda global menos dinámica.

En metales preciosos, el oro retrocedió -1,8 % hasta USD 3.336 por onza, afectado por datos de inflación en Estados Unidos que, aunque moderados, no sostuvieron un dólar en baja de forma prolongada, reduciendo la demanda de activos refugio. La plata también cayó -0,9 % hasta USD 38,0 por onza, impactada por un PPI más alto de lo esperado y menores solicitudes de desempleo, lo que impulsó los rendimientos reales de los bonos del Tesoro.

En metales industriales, el cobre mostró un leve repunte de 0,4 %, cotizando en USD 454,9 por libra, sostenido parcialmente por los sólidos resultados de compañías como Antofagasta (+60 % en beneficios), aunque limitado por la desaceleración de la demanda china. La prudencia en los mercados refleja tanto la fortaleza del dólar como la incertidumbre derivada de los aranceles y las tensiones comerciales.

En el frente agrícola, los futuros del maíz en Chicago retrocedieron cerca de 1,5 % en la semana, cerrando en 400 centavos de dólar por bushel (contrato diciembre 2025), tras revisiones al alza en las cosechas de Estados Unidos y Brasil. El trigo también retomó su tendencia bajista, ubicándose en 526 centavos por bushel para entrega en diciembre, en un contexto de abundante oferta global y menor presión por riesgos climáticos inmediatos.

Conclusión El mercado de commodities enfrenta un escenario de sobreoferta y menor demanda que presiona a la baja al petróleo, mientras que los metales preciosos pierden atractivo como refugio frente a datos macroeconómicos más sólidos en Estados Unidos. El cobre se sostiene en resultados corporativos, pero sigue condicionado por la debilidad china, y los productos agrícolas confirman un entorno de precios deprimidos ante cosechas abundantes. En conjunto, las materias primas reflejan un ciclo dominado más por la holgura de la oferta y la desaceleración global que por factores coyunturales de riesgo, lo que reduce su capacidad de soporte a la inflación y traslada la atención hacia los balances fiscales y monetarios en las economías emergentes.

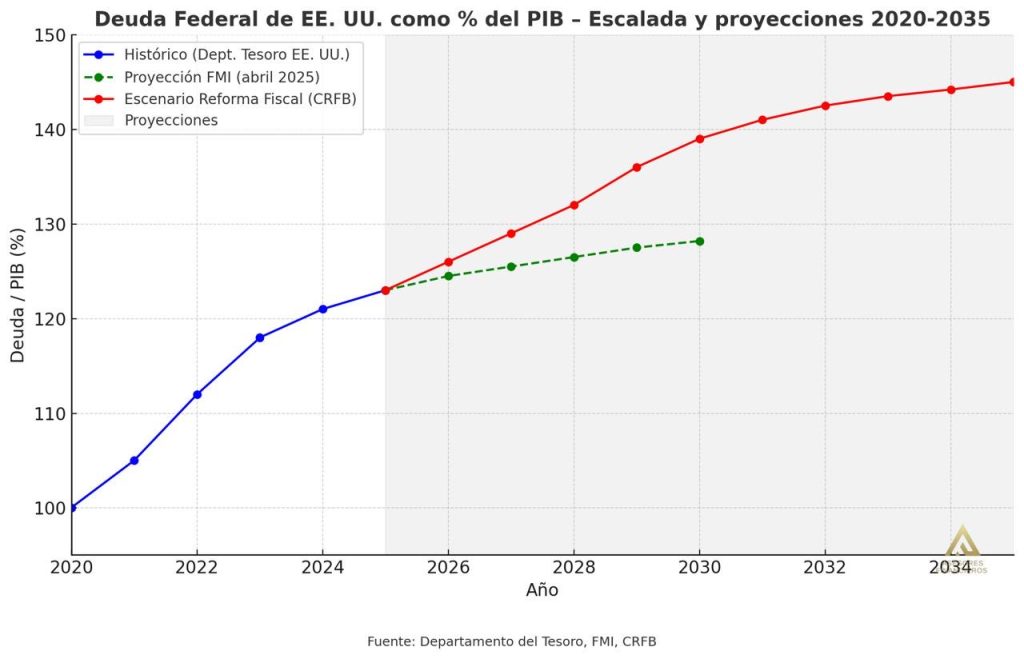

Estados Unidos: el costo creciente de una deuda fuera de control

AUG 13, 2025

El endeudamiento federal de Estados Unidos ha alcanzado un punto crítico. Con un pasivo bruto que ya supera los 37 billones de dólares —equivalente al 123 % del PIB—, la magnitud de la deuda norteamericana rebasa el valor combinado de las economías de China, Japón, Alemania, India y Reino Unido. Este hito no solo pulveriza las previsiones del Fondo Monetario Internacional para 2025 (122,5 % del PIB), sino que anticipa una trayectoria fiscal insostenible para la próxima década.

El ritmo de acumulación es alarmante: el país añade un billón de dólares cada cinco meses, más del doble de la velocidad promedio de los últimos 25 años. La situación es especialmente grave porque no obedece a un conflicto bélico o a una recesión profunda, sino a un patrón estructural de gasto que supera de forma sistemática los ingresos.

La reciente aprobación de la “One Big Beautiful Bill”, que prolonga y amplía recortes tributarios previos, podría disparar la deuda hasta el 145 % del PIB en 2035, con déficits cercanos al 10 % del PIB. Aunque la administración confía en el impulso económico de estas medidas, la evidencia histórica y los cálculos del Comité para un Presupuesto Federal Responsable advierten que los ingresos adicionales por aranceles y otras fuentes —estimados en 300.000 millones anuales— están muy lejos de cubrir un gasto federal que ya supera los 7 billones de dólares.

Implicaciones macroeconómicas y de mercado

- Presión sobre las tasas de interés: Un endeudamiento sostenido eleva el costo del capital, encareciendo hipotecas, préstamos corporativos y créditos al consumo.

- Erosión del valor refugio de los bonos del Tesoro: La velocidad del deterioro fiscal podría minar la confianza de inversores globales, reduciendo la demanda por deuda estadounidense.

- Desplazamiento de inversión privada: Un mayor costo de financiación y un mercado de deuda saturado restan recursos al sector productivo, afectando productividad y crecimiento potencial.

- Riesgo de ajuste abrupto: Una eventual pérdida de credibilidad fiscal podría obligar a recortes de gasto o subidas de impuestos aceleradas, con impactos contractivos sobre la economía.

En términos estratégicos, el desafío para Estados Unidos no es solo estabilizar su deuda, sino hacerlo en un contexto de competencia geopolítica, transición energética y alta sensibilidad de los mercados. De no corregir el rumbo, el costo financiero y reputacional podría convertirse en un lastre estructural para su liderazgo económico global.

Nota del Autor

La información contenida en este Resumen Económico Semanal se fundamenta en fuentes públicas consideradas confiables y tiene como único propósito ofrecer un análisis general de coyuntura para los lectores. Este documento no constituye una oferta, invitación, recomendación ni asesoría personalizada para la compra, venta o mantenimiento de instrumentos financieros, conforme a lo establecido en el artículo 2.40.1.1.2 del Decreto 2555 de 2010.

Las fuentes utilizadas incluyen informes oficiales, publicaciones de entidades nacionales e internacionales, y bases de datos de mercado de acceso público. Este material no reproduce ni distribuye contenido protegido sin la debida autorización o cita correspondiente, y se acoge a los principios de uso legítimo de la información con fines analíticos y educativos.

Las opiniones, proyecciones y análisis aquí presentados son exclusivamente del autor y no reflejan necesariamente las posturas de entidades públicas o privadas con las que mantenga vínculo profesional o académico. Tales opiniones están sujetas a cambios sin notificación previa, de acuerdo con la evolución de los hechos económicos y financieros.

Las inversiones en mercados financieros conllevan riesgos inherentes, incluidos posibles pérdidas parciales o totales de capital invertido. En consecuencia, se recomienda a los lectores realizar su propio análisis independiente y, de ser necesario, acudir a asesores financieros idóneos y debidamente certificados antes de tomar decisiones con impacto económico.

El autor no garantiza la exactitud, suficiencia o idoneidad de la información contenida en este resumen, ni asume responsabilidad por errores, omisiones o interpretaciones derivadas de su uso, ni por pérdidas o daños, directos o indirectos, que resulten de decisiones tomadas con base en este contenido.

Comentar