![]()

En defensa de lo justo.

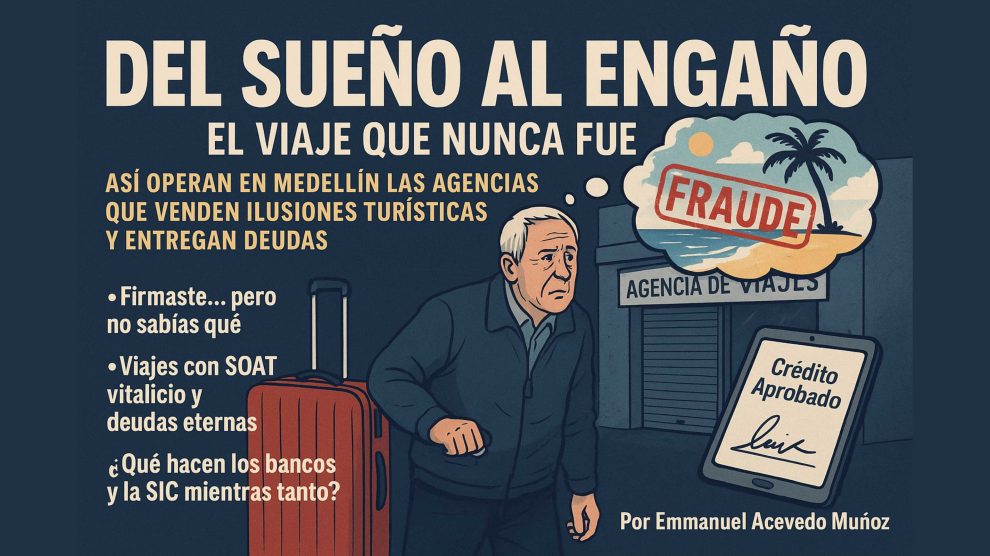

Hay viajes que transforman, otros que sanan… y algunos que, sencillamente, nunca existieron. Este es el caso de decenas tal vez cientos de ciudadanos que creyeron estar empacando para Cartagena, Cancún o Europa, y terminaron pagando, sin saberlo, por una estafa cuidadosamente disfrazada de paraíso. En pleno siglo XXI, en Medellín, aún se venden sueños turísticos con rótulo de legalidad, mientras lo que se entrega es desilusión, deuda y silencio administrativo.

Empresas como Holding SAS, Diamond Tours, Oasis Travel, Destinia Tour y una larga lista de nombres tan cambiantes como su moral empresarial, han perfeccionado una fórmula antigua: la confianza como carnada, la urgencia como presión, y el desconocimiento como ruta rápida hacia el engaño.

Todo comienza con un tono amable: “Te llamamos porque fuiste seleccionado”, “usted fue elegido por el Gobierno Nacional para acceder a un beneficio de turismo subsidiado”. O quizá te lo cruzas en un centro comercial, donde un joven entusiasta generalmente sin formación profesional, pero entrenado en el arte de convencer te aborda con una sonrisa de catálogo: “¿Le gustaría viajar con su familia por solo una fracción del precio real?”

Y así, de un instante a otro, sigue es un café sí, un tinto, una sonrisa, y un discurso fluido pero vacío, el ciudadano termina sentado frente a una pantalla, entregando su cédula, su firma digital y, sin saberlo, su tranquilidad financiera, o en ocasiones desde las oficinas de estas empresas, donde los persuaden hasta tal punto que accedes. Porque tras la promesa de un “seguro gratuito”, un “SOAT para toda la vida” o un “bono en efectivo”, lo que realmente ocurre es la activación de un crédito que el usuario nunca quiso ni entendió haber solicitado. Un par de horas después, el usuario ya firmó.

Firmaste… pero no sabías qué. El corazón del engaño es casi poético en su perversidad: hacerte firmar en una tablet lo que supuestamente es un consentimiento para recibir información, pero que en realidad es una solicitud de crédito preaprobada, asociada a entidades de financiación privadas. El desembolso no lo ves tú; lo recibe la agencia. Tú lo descubres… cuando ya estás embargado emocional y económicamente.

Cuando el cliente ya no turista, sino víctima regresa a reclamar, la respuesta es un call center con música instrumental, correos sin respuesta, y oficinas que de pronto se desocupan como por arte de magia. ¿A dónde fueron los asesores? ¿Y los viajes? A la misma dimensión donde descansan las promesas rotas: el limbo de la impunidad.

A esto se suma el uso estratégico del “derecho de retracto”, consagrado en el Estatuto del Consumidor (Ley 1480 de 2011): el cliente puede reversar una compra dentro de los cinco días hábiles siguientes, si la transacción fue no tradicional (telefónica, virtual, domiciliaria). Pero aquí viene la trampa legal:

Las agencias alegan que el plan turístico ya fue “activado” porque te entregaron un bono de papel sin valor real o te dieron un “beneficio inicial”, como un papelito con un supuesto descuento, o incluso dinero en efectivo. Ese acto mínimo, dicen, invalida tu derecho a retractarte. Una perversión legal que bordea la mala fe, si no es que se instala en ella.

Este esquema ha tenido especial puntería en ciertos grupos sociales: adultos mayores, muchos de ellos jubilados; personas con discapacidades cognitivas leves, y jóvenes trabajadores con poca experiencia financiera. A quienes les cuesta decir no, entender una cláusula en arameo legal, o resistirse al brillo fácil de un viaje soñado. Es decir, quienes tienen más ilusiones, menos desconfianza y mayor dificultad para leer la letra pequeña de un contrato en digital. Lo que hay detrás de esto no es solo un delito económico: es un aprovechamiento doloso de la vulnerabilidad humana, lo cual debería activar no solo sanciones civiles, sino también penales y éticas.

¿Quién responde? La respuesta institucional como en tantos casos en Colombia llega tarde, si es que llega. La Superintendencia de Industria y Comercio, la Fiscalía General de la Nación, incluso las defensorías del consumidor, parecen moverse con lentitud frente a empresas que mutan de nombre, domicilio y razón social como serpientes que cambian de piel. Y mientras tanto, las víctimas muchas de ellas avergonzadas prefieren callar, resignarse o simplemente cargar con la deuda.

Pero aquí no se trata de vergüenza, sino de dignidad. Denunciar no es venganza: es reparación, memoria y defensa colectiva. Por eso, si usted fue víctima de una de estas agencias, conserve todo: correos, pantallazos, formularios y contratos. Diríjase a la Fiscalía, a la SIC, a la Personería. No lo haga solo. Hay muchos más como usted.

Lo que podemos (y debemos) aprender. Este fenómeno no es solo un problema legal; es un espejo cultural. Nos habla de una sociedad aún frágil frente al discurso de la oportunidad fácil, del éxito exprés, del beneficio sin condiciones. Nos enseña que no basta con tener sueños: hay que protegerlos. Nos recuerda que la letra pequeña importa. Que la empatía es buena, pero la astucia también. Que un viaje puede ser inolvidable… incluso si nunca ocurrió.

Porque en Medellín, en este instante, alguien está entregando su firma por un crucero soñado. Le ofrecieron café, le prometieron el mar. Y lo que recibirá, meses después, será un cobro judicial.

POSTDATA: Cuando bancos como Bancolombia, Davivienda o Banco Falabella aprueban créditos de consumo en minutos, sin verificar a fondo la identidad del solicitante ni su capacidad real de pago especialmente si se trata de personas mayores o sin experiencia financiera, se abre la puerta a la negligencia institucional.

Más grave aún: cuando el dinero va directamente a agencias con las que tienen convenios, sin que el cliente entienda que está asumiendo una deuda con el banco, se viola el principio de consentimiento informado. En estos casos, la responsabilidad no es solo de la agencia, sino también de la entidad financiera, que no cumplió su deber de información, análisis previo ni vigilancia del convenio comercial.

La ley y la jurisprudencia son claras: cuando hay complicidad o actuación conjunta, puede haber responsabilidad solidaria. Y si se impide al consumidor ejercer su derecho de retracto, el daño se profundiza.

En conclusión: los bancos no pueden escudarse en la “voluntad del cliente” si facilitaron, omitieron o ignoraron señales de fraude. El deber de diligencia y transparencia no se delega.

Gracias por este articulo porque con el pude concretar que estuve a punto de caer en la estafa. En este momento (Nov19, 2025) esta operando Tu ciudad en la red en el CC Premium Plaza con una burbuja en el 1er piso al frente de Mimiso donde te dicen lo que te “ganaste” y de ahi te llevan al tercer piso a otro local donde te echan todo el cuento y hasta te dan el Tinto. En 20 minutos me tenían dudando, pero una llamada urgente que me entro me saco del ” trance”. Aun dudando y alejandome del local me empeze a dar cuenta que no tenia ninguna “prueba” de lo que me gané (hábilmente me quitaron el “bono”), peor aun, ni me acordaba bien el nombre de la compañía (lo vi cuando pase por la burbuja ya de salida) o como volver a la oficina… Busqué en redes Y encontré este articulo: Gracias! al abogado Emmanuel Acevedo por escribir esto. No me lograron estafar pues no entregue ningún documento. PERO quisiera reportar y hacer saber a la gente para que no caigan. Que pasos pudiera tomar para reportar o advertir?

Irresponsable el autor al mencionar a TU CIUDAD EN RES SAS en este artículo.

Tuciudadenred NO es una estafa, llevo años afiliada.